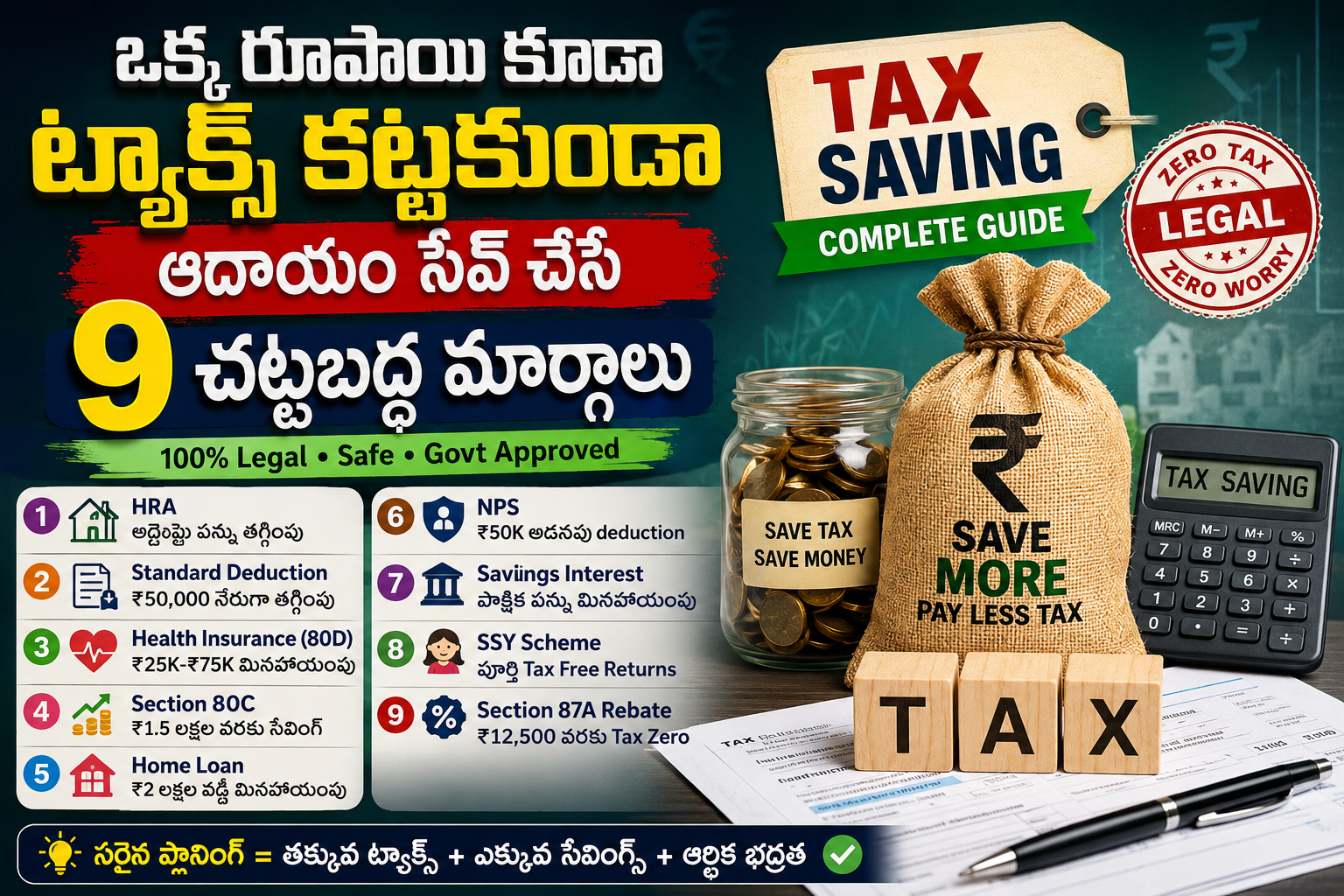

భారతదేశంలో మధ్యతరగతి మరియు ఉద్యోగ వర్గాల ప్రజలను ప్రతి సంవత్సరం వేధించే ప్రధాన సమస్యలలో ఆదాయపు పన్ను (Income Tax) మొదటి వరుసలో ఉంటుంది. రాత్రి పగలు కష్టపడి సంపాదించిన జీతంలో ప్రభుత్వం పన్ను రూపంలో పెద్ద మొత్తాన్ని కట్ చేసుకుంటుంటే ఎవరికైనా బాధ కలగడం సహజం. అయితే, చాలా మందికి భారత ఆదాయపు పన్ను చట్టం (Income Tax Act) లో సామాన్య పౌరుల కోసం కల్పించిన అద్భుతమైన మినహాయింపులు, రాయితీలపై సరైన అవగాహన ఉండదు. అవగాహన లేకపోవడం వల్ల భారీగా ట్యాక్స్ కట్టడం లేదా తప్పుడు దారుల్లో పన్ను దాచడానికి ప్రయత్నించి ఐటీ శాఖ నోటీసులు తెచ్చుకోవడం వంటివి జరుగుతుంటాయి.

నిజానికి, చట్ట పరిధిలోనే ఉంటూ ప్రభుత్వం అందించిన వివిధ సెక్షన్లను మరియు పొదుపు పథకాలను (Savings Schemes) సరిగ్గా ఉపయోగించుకుంటే, మీ వార్షిక ఆదాయం రూ. 10 లక్షల వరకు ఉన్నా కూడా ఒక్క రూపాయి పన్ను కట్టకుండా పూర్తిగా క్లెయిమ్ చేసుకోవచ్చు. మీరు నెలకు రూ. 80,000 నుండి రూ. 90,000 వరకు సంపాదిస్తున్నా కూడా పక్కా ఆర్థిక ప్రణాళికతో పన్నును సున్నా (Zero Tax) చేసుకోవడం సాధ్యమే. మా Uinfo వెబ్సైట్ పాఠకుల కోసం చట్టబద్ధంగా ఆదాయపు పన్నును ఆదా చేసే 9 కంటే ఎక్కువ అద్భుతమైన మార్గాలను, వాటికి సంబంధించిన సెక్షన్లను మరియు లైవ్ ట్యాక్స్ కాలిక్యులేషన్ పట్టికలను ఈ సుదీర్ఘమైన ఎవర్గ్రీన్ గైడ్లో క్షుణ్ణంగా విశ్లేషిస్తున్నాము.

⚠️ ముఖ్య గమనిక: పాత పన్ను విధానం వర్సెస్ కొత్త పన్ను విధానం

ఆదాయపు పన్ను ఆదా చేసే మార్గాల్లోకి వెళ్ళడానికి ముందు పెట్టుబడిదారులు ఒక ప్రాథమిక రూల్ను కచ్చితంగా గుర్తుంచుకోవాలి. భారతదేశంలో ప్రస్తుతం రెండు రకాల పన్ను విధానాలు అమల్లో ఉన్నాయి. ఒకటి పాత పన్ను విధానం (Old Tax Regime), రెండవది కొత్త పన్ను విధానం (New Tax Regime). ఈ ఆర్టికల్లో మనం చర్చించబోయే హెచ్ఆర్ఏ, సెక్షన్ 80C, హెల్త్ ఇన్సూరెన్స్, హోమ్ లోన్ వడ్డీ వంటి అన్ని రకాల పన్ను మినహాయింపులు మరియు రాయితీలు కేవలం మీరు ‘పాత పన్ను విధానాన్ని’ ఎంచుకున్నప్పుడు మాత్రమే వర్తిస్తాయి.

కొత్త పన్ను విధానంలో పన్ను రేట్లు (Tax Slabs) తక్కువగా ఉన్నప్పటికీ, ఎలాంటి ఇన్వెస్ట్మెంట్ డిడక్షన్స్ క్లెయిమ్ చేసుకోవడానికి ఐటీ శాఖ అనుమతించదు. కాబట్టి ఎవరైతే ఎల్ఐసీ, పీపీఎఫ్, హోమ్ లోన్లు వంటి పొదుపు మార్గాల ద్వారా ట్యాక్స్ ఆదా చేయాలనుకుంటున్నారో, వారు ఆర్థిక సంవత్సరం ప్రారంభంలోనే తమ ఆఫీసులో పాత పన్ను విధానాన్ని ఎంచుకుంటున్నట్లు డిక్లరేషన్ ఇవ్వాల్సి ఉంటుంది. మీ ఆదాయం మరియు పొదుపు మొత్తాన్ని బట్టి ఏ విధానం బెస్ట్ అనేది నిర్ణయించుకోవాలి.

1. ఇంటి అద్దె భత్యం (HRA – House Rent Allowance) ద్వారా పన్ను మినహాయింపు

మీరు ఏదైనా ప్రైవేట్ లేదా ప్రభుత్వ సంస్థలో ఉద్యోగం చేస్తున్నట్లయితే, మీ శాలరీ స్ట్రక్చర్లో HRA (House Rent Allowance) ఒక ముఖ్యమైన భాగంగా ఉంటుంది. ఆదాయపు పన్ను చట్టంలోని సెక్షన్ 10(13A) ప్రకారం ఉద్యోగులు తాము చెల్లించే ఇంటి అద్దెపై పన్ను మినహాయింపును క్లెయిమ్ చేసుకోవచ్చు. మీరు ఉద్యోగం చేసే నగరం లేదా పట్టణంలో అద్దె ఇంట్లో నివసిస్తున్నట్లయితే ఈ ప్రయోజనం వర్తిస్తుంది. దీనిని క్లెయిమ్ చేయడానికి కింది నియమాలు పాటించాలి:

- రెంట్ రిసీప్ట్స్ (Rent Receipts): మీరు ప్రతి నెల ఇంటి యజమానికి అద్దె చెల్లిస్తున్నట్లు ఆధారంగా రెంట్ రిసీప్ట్స్ లేదా రెంటల్ అగ్రిమెంట్ పత్రాన్ని మీ కంపెనీ యొక్క హెచ్ఆర్ (HR) విభాగానికి సమర్పించాల్సి ఉంటుంది.

- యజమాని పాన్ కార్డ్ (Landlord PAN Card): ఒకవేళ మీరు చెల్లించే మొత్తం వార్షిక అద్దె రూ. 1,00,000 (లక్ష రూపాయలు) దాటితే, మీ ఇంటి యజమాని యొక్క పాన్ కార్డ్ నంబర్ను అప్లికేషన్లో కచ్చితంగా నమోదు చేయాలి.

- సొంత ఊరిలో ఇల్లు ఉంటే?: చాలా మందికి తమ సొంత ఊరిలో ఇల్లు ఉంటుంది, కానీ ఉద్యోగ బాధ్యతల నిమిత్తం వేరే నగరంలో అద్దెకు ఉంటారు. అలాంటి వారు కూడా నిస్సందేహంగా HRA మినహాయింపును పొందవచ్చు.

ఇంటర్నల్ లింక్ సూచన: మీరు పోస్టాఫీసులో డబ్బు దాచుకుంటూ పన్ను ఆదా చేయాలనుకుంటే, మన వెబ్సైట్లోని Post Office Time Deposit పూర్తి వివరాలు చూడండి ఆర్టికల్ను క్లిక్ చేసి చదవగలరు.

2. సెక్షన్ 80C కింద భారీ మినహాయింపులు (రూ. 1,50,000 గరిష్ట పరిమితి)

భారత ఆదాయపు పన్ను చట్టంలో పన్ను ఆదా చేయాలనుకునే ప్రతి ఒక్కరికీ అత్యంత ప్రాథమికమైన మరియు అత్యంత ప్రజాదరణ పొందిన సెక్షన్ ఏదైనా ఉందంటే అది సెక్షన్ 80C (Section 80C) మాత్రమే. ఈ సెక్షన్ కింద ఒక పన్ను చెల్లింపుదారుడు (Tax Payer) ఒక ఆర్థిక సంవత్సరంలో గరిష్టంగా రూ. 1,50,000 (ఒకటిన్నర లక్ష రూపాయల) వరకు పెట్టే పెట్టుబడులపై పూర్తి పన్ను మినహాయింపును క్లెయిమ్ చేసుకోవచ్చు. ఇందులో ప్రభుత్వ భరోసా గల సురక్షిత పథకాల నుండి మార్కెట్ ఆధారిత అధిక రాబడినిచ్చే పథకాల వరకు అనేక రకాల ఆప్షన్లు అందుబాటులో ఉన్నాయి.

మీ రిస్క్ తీసుకునే సామర్థ్యం (Risk Appetite) మరియు భవిష్యత్తు ఆర్థిక అవసరాలను బట్టి సెక్షన్ 80C లోని ఏ ఏ పెట్టుబడి మార్గాలను ఎంచుకుంటే మంచిదో మరియు వాటి ప్రయోజనాలు ఎలా ఉంటాయో కింది వివరణాత్మక పట్టిక ద్వారా స్పష్టంగా అర్థం చేసుకోవచ్చు:

| పెట్టుబడి మార్గం (Investment Option) | ముఖ్య ప్రయోజనం (Core Benefit) | రిస్క్ స్థాయి (Risk Level) | లాక్-ఇన్ కాలం (Lock-in Period) |

|---|---|---|---|

| PPF (Public Provident Fund) | ప్రభుత్వ భరోసా, పన్ను లేని వడ్డీ ఆదాయం | చాలా తక్కువ (సున్నా రిస్క్) | 15 సంవత్సరాలు |

| ELSS మ్యూచువల్ ఫండ్స్ | మార్కెట్ ఆధారిత అత్యధిక రాబడి (Equity Returns) | మధ్యస్థం నుండి ఎక్కువ | 3 సంవత్సరాలు (కనిష్టం) |

| LIC / జీవిత బీమా ప్రీమియం | కుటుంబానికి లైఫ్ ఇన్సూరెన్స్ ఫైనాన్షియల్ కవరేజ్ | సున్నా రిస్క్ | పాలసీ నిబంధనలను బట్టి |

| పిల్లల స్కూల్ ట్యూషన్ ఫీజు | ఇద్దరు పిల్లల వరకు స్కూల్/కాలేజీ ఫీజుపై రాయితీ | N/A (ఖర్చు ఆధారితం) | ప్రతి విద్యా సంవత్సరం |

| 5 ఏళ్ల పోస్ట్ ఆఫీస్ / బ్యాంక్ FD | స్థిరమైన మరియు ఖచ్చితమైన వడ్డీ ఆదాయం | చాలా తక్కువ | 5 సంవత్సరాలు |

💡 సెక్షన్ 80C లోని ముఖ్యమైన ఇన్వెస్ట్మెంట్ సాధనాల విశ్లేషణ

పై పట్టికలో పేర్కొన్న సాధనాలలో ప్రతి దానికీ ఒక ప్రత్యేకత ఉంది. వాటి గురించి మరింత లోతుగా తెలుసుకోవడం ద్వారా మీ పోర్ట్ఫోలియోను పటిష్టం చేసుకోవచ్చు:

- పబ్లిక్ ప్రావిడెంట్ ఫండ్ (PPF): ఇది దీర్ఘకాలిక పెట్టుబడులకు అత్యంత అనువైనది. ఇందులో వచ్చే వడ్డీపై మరియు మెచ్యూరిటీ తర్వాత చేతికి వచ్చే మొత్తం సొమ్ముపై కూడా ప్రభుత్వం రూపాయి ట్యాక్స్ తీసుకోదు. ఇది పూర్తిగా EEE (Exempt-Exempt-Exempt) వర్గానికి చెందినది.

- ELSS (Equity Linked Savings Scheme): ట్యాక్స్ సేవింగ్ మ్యూచువల్ ఫండ్స్ అని కూడా పిలిచే ఈ పథకానికి సెక్షన్ 80C లోనే అత్యంత తక్కువ లాక్-ఇన్ పీరియడ్ (కేవలం 3 సంవత్సరాలు) ఉంటుంది. దీర్ఘకాలంలో ద్రవ్యోల్బణాన్ని అధిగమించే లాభాలను (Inflation-Beating Returns) ఆర్జించాలనుకునే యువ ఉద్యోగులకు ఇది బెస్ట్ ఆప్షన్.

- లైఫ్ ఇన్సూరెన్స్ ప్రీమియం: మీ పేరు మీద లేదా మీ భార్య, పిల్లల పేరు మీద తీసుకున్న సాంప్రదాయ ఎల్ఐసీ లేదా టర్మ్ ఇన్సూరెన్స్ పాలసీలకు చెల్లించే వార్షిక ప్రీమియం మొత్తాన్ని ఇందులో సులభంగా క్లెయిమ్ చేయవచ్చు.

- పిల్లల ట్యూషన్ ఫీజు: చాలా మందికి తెలియని విషయం ఏమిటంటే, మీ ఇద్దరు పిల్లల చదువు కోసం స్కూల్, కాలేజీ లేదా యూనివర్సిటీలకు చెల్లించే ప్యూర్ ట్యూషన్ ఫీజును (డెవలప్మెంట్ ఫీజ్, డొనేషన్లు కాకుండా) కూడా సెక్షన్ 80C కింద చూపిస్తూ పన్ను మినహాయింపు పొందవచ్చు.

ముఖ్యమైన సూచన: ఒకవేళ మీరు ఈ పైన పేర్కొన్న అన్ని మార్గాలలో కలిపి రూ. 2 లక్షలు లేదా రూ. 3 లక్షలు పెట్టుబడి పెట్టినప్పటికీ, ఈ సెక్షన్ కింద లభించే గరిష్ట పన్ను మినహాయింపు పరిమితి కేవలం రూ. 1,50,000 మాత్రమే. అంతకంటే ఎక్కువ మొత్తానికి ఈ సెక్షన్ ద్వారా రాయితీ లభించదు.

3. స్టాండర్డ్ డిడక్షన్ (Standard Deduction – ఉచితంగా రూ. 50,000 మినహాయింపు)

ఆదాయపు పన్నును ఆదా చేయడానికి ఎటువంటి పొదుపు పథకాల్లోనూ పెట్టుబడి పెట్టకుండా, కేంద్ర ప్రభుత్వం ప్రతి శాలరీడ్ ఎంప్లాయ్కి నేరుగా అందించే ఒక అద్భుతమైన వెసులుబాటు స్టాండర్డ్ డిడక్షన్ (Standard Deduction). ప్రతి నెలా నియమిత జీతం తీసుకునే ఉద్యోగులకు లేదా రిటైర్ అయి నెలవారీ పెన్షన్ (Pension) పొందే వృద్ధులకు ఈ సౌకర్యం చట్టబద్ధంగా లభిస్తుంది. దీని కింద ఎటువంటి పత్రాలు, రశీదులు లేదా ఇన్వెస్ట్మెంట్ ప్రూఫ్లు సమర్పించాల్సిన అవసరం లేదు.

ఇది ఎలా పనిచేస్తుంది?: మీ యాజమాన్యం (Employer) మీ వార్షిక స్థూల ఆదాయాన్ని (Gross Total Income) లెక్కించినప్పుడు, అందులో నుండి నేరుగా రూ. 50,000 మొత్తాన్ని మైనస్ చేస్తుంది. ఆ మిగిలిన నికర జీతంపైనే మిగతా పన్ను లెక్కింపు ప్రక్రియ ప్రారంభమవుతుంది. ఉదాహరణకు మీ వార్షిక జీతం రూ. 6,50,000 అనుకుంటే, ఈ స్టాండర్డ్ డిడక్షన్ కారణంగా అది వెంటనే రూ. 6,00,000 గా మారుతుంది. ఇది ఉద్యోగ వర్గాల రోజువారీ రవాణా మరియు కార్యాలయ ఖర్చులను దృష్టిలో ఉంచుకొని ఐటీ శాఖ కల్పించిన ఒక గొప్ప రిలీఫ్ అని చెప్పవచ్చు.

4. నేషనల్ పెన్షన్ సిస్టమ్ (NPS) ద్వారా అదనంగా రూ. 50,000 ఆదా

చాలా మంది ఉన్నత ఉద్యోగులకు లేదా ఎక్కువ జీతం వచ్చే వారికి పైన పేర్కొన్న సెక్షన్ 80C లోని రూ. 1.5 లక్షల పరిమితి చాలా త్వరగా ముగిసిపోతుంది. ఆ పరిమితి దాటిన తర్వాత కూడా ఇంకా పన్ను ఆదా చేసుకోవాలనుకునే వారికి కేంద్ర ప్రభుత్వం ప్రవేశపెట్టిన నేషనల్ పెన్షన్ సిస్టమ్ (National Pension System – NPS) ఒక వరం లాంటిది. ఇది మీ భవిష్యత్తు రిటైర్మెంట్ జీవితానికి ఆర్థిక భరోసా ఇవ్వడమే కాకుండా, పన్ను ఆదాలో అదనపు ప్రయోజనాలను అందిస్తుంది.

ఆదాయపు పన్ను చట్టంలోని సెక్షన్ 80CCD(1B) ప్రకారం, ఒక పన్ను చెల్లింపుదారుడు ఎన్పీఎస్ (NPS Tier-1 Account) లో పెట్టుబడి పెట్టడం ద్వారా సెక్షన్ 80C పరిమితికి అదనంగా (Over and Above) మరో రూ. 50,000 వరకు పన్ను మినహాయింపును క్లెయిమ్ చేసుకోవచ్చు. దీని ద్వారా జరిగే అద్భుత ఆర్థిక లాభాలు ఇవే:

- మొత్తం రూ. 2 లక్షల మినహాయింపు: సెక్షన్ 80C లోని రూ. 1,50,000 మరియు సెక్షన్ 80CCD(1B) లోని రూ. 50,000 కలిపి మీరు కేవలం ఈ రెండు మార్గాల ద్వారానే మొత్తం రూ. 2,00,000 వరకు మీ పన్ను పరిధిలోకి వచ్చే ఆదాయం నుండి తగ్గించుకోవచ్చు.

- మార్కెట్ లింక్డ్ రిటైర్మెంట్ ఫండ్: ఎన్పీఎస్లో డిపాజిట్ అయ్యే సొమ్ము ఈక్విటీ మరియు కార్పొరేట్ డెట్ ఫండ్స్లో ఇన్వెస్ట్ అవుతుంది. దీనివల్ల దీర్ఘకాలంలో సాంప్రదాయ పథకాల కంటే మెరుగైన కాంపౌండ్ రాబడి లభిస్తుంది.

- రిటైర్మెంట్ బెనిఫిట్: మీ వయస్సు 60 ఏళ్లు దాటిన తర్వాత, ఇందులో ఉన్న మొత్తం ఫండ్లో 60% సొమ్మును ఎటువంటి పన్ను లేకుండా ఒకేసారి విత్డ్రా చేసుకోవచ్చు. మిగిలిన 40% సొమ్ము నెలవారీ పెన్షన్ (Annuity) రూపంలో అందుతుంది.

అందువల్ల కేవలం టాక్స్ సేవింగ్ మాత్రమే కాకుండా, ప్రైవేట్ ఉద్యోగాల్లో ఉంటూ భవిష్యత్తులో స్థిరమైన నెలవారీ పెన్షన్ కావాలనుకునే వారికి ఎన్పీఎస్ అనేది అత్యంత చట్టబద్ధమైన మరియు లాభదాయకమైన దీర్ఘకాలిక పెట్టుబడి సాధనం.

5. హెల్త్ ఇన్సూరెన్స్ ప్రీమియం (Section 80D) ద్వారా మెడికల్ టాక్స్ బెనిఫిట్స్

ప్రస్తుత రోజుల్లో మారుతున్న జీవనశైలి, పెరుగుతున్న వైద్య ఖర్చుల (Medical Expenses) కారణంగా ప్రతి కుటుంబానికి ఆరోగ్య బీమా అనేది ఒక కవచంలా మారింది. అయితే కేంద్ర ప్రభుత్వం ఈ హెల్త్ ఇన్సూరెన్స్ను ప్రోత్సహించడానికి ఆదాయపు పన్ను చట్టంలో సెక్షన్ 80D (Section 80D) కింద ప్రత్యేక పన్ను రాయితీలను కల్పించింది. మీరు మీ కుటుంబ సభ్యుల కోసం తీసుకునే హెల్త్ ఇన్సూరెన్స్ పాలసీలకు చెల్లించే వార్షిక ప్రీమియం (Annual Premium) పై ఈ క్రింది విధంగా మినహాయింపులు క్లెయిమ్ చేయవచ్చు:

- మీరు, మీ భాగస్వామి మరియు పిల్లల కోసం: మీ స్వంత కుటుంబం కొరకు తీసుకున్న పాలసీ ప్రీమియంలపై సంవత్సరానికి గరిష్టంగా రూ. 25,000 వరకు పన్ను మినహాయింపు లభిస్తుంది.

- 60 ఏళ్ల లోపు వయసున్న తల్లిదండ్రుల కోసం: మీపై ఆధారపడిన తల్లిదండ్రుల కోసం అదనంగా మరో రూ. 25,000 వరకు క్లెయిమ్ చేసుకోవచ్చు.

- 60 ఏళ్ల పైబడిన సీనియర్ సిటిజన్ తల్లిదండ్రుల కోసం: ఒకవేళ మీ తల్లిదండ్రుల వయస్సు 60 సంవత్సరాలు దాటినట్లయితే, వారి ప్రీమియంలపై గరిష్టంగా రూ. 50,000 వరకు భారీ మినహాయింపు లభిస్తుంది.

- ప్రివెంటివ్ హెల్త్ చెకప్ (Preventive Health Check-up): మీరు ప్రతి సంవత్సరం చేయించుకునే సాధారణ ఆరోగ్య పరీక్షల ఖర్చులపై (బ్లడ్ టెస్ట్, మాస్టర్ హెల్త్ చెకప్స్ వంటివి) ఈ సెక్షన్ లోపలే విడిగా రూ. 5,000 వరకు అదనపు రాయితీ పొందవచ్చు.

గరిష్ట లాభం: ఉదాహరణకు మీ కుటుంబ వయస్సు 60 ఏళ్ల లోపు ఉండి, మీ తల్లిదండ్రులు సీనియర్ సిటిజన్లు అయితే, మీరు సెక్షన్ 80D కింద మొత్తం మీద రూ. 75,000 (రూ. 25,000 + రూ. 50,000) వరకు మీ పన్ను పరిధిలోకి వచ్చే ఆదాయం నుండి తగ్గించుకోవచ్చు. దీనివల్ల అటు వైద్య ఖర్చుల నుండి రక్షణతో పాటు ఇటు పన్ను ఆదా కూడా ఒకేసారి సాధ్యమవుతుంది. అయితే ఈ ప్రీమియంలను నగదు (Cash) రూపంలో కాకుండా నెట్ బ్యాంకింగ్, చెక్ లేదా కార్డ్స్ ద్వారా మాత్రమే చెల్లించాలి.

💡 ఇంటర్నల్ అప్డేట్: మీరు ప్రభుత్వ పథకాల ద్వారా సురక్షితమైన రాబడిని ఆశిస్తున్నట్లయితే, మా వెబ్సైట్ లోని Post Office Time Deposit పూర్తి వివరాలు చూడండి లింక్ పై క్లిక్ చేసి, త్రైమాసిక చక్రవడ్డీ లాభాల గురించి తెలుసుకోగలరు.

6. హోమ్ లోన్ వడ్డీపై రాయితీ (Section 24 — సొంత ఇంటి కల మరియు పన్ను ఆదా)

సొంత ఇల్లు కొనుక్కోవడం అనేది ప్రతి మధ్యతరగతి వ్యక్తి జీవితకాల స్వప్నం. ఇల్లు లేదా ఫ్లాట్ కొనుగోలు చేయడానికి బ్యాంకులలో హోమ్ లోన్ (Home Loan) తీసుకునే వారికి ఆదాయపు పన్ను చట్టంలోని సెక్షన్ 24 (Section 24) కింద కేంద్ర ప్రభుత్వం అత్యంత పెద్ద పన్ను ఉపశమనాన్ని కల్పిస్తోంది. ఈ సెక్షన్ ప్రకారం, మీరు తీసుకున్న హోమ్ లోన్పై ప్రతి సంవత్సరం బ్యాంకుకు చెల్లించే వడ్డీ (Interest Component) లో గరిష్టంగా రూ. 2,00,000 (రెండు లక్షల రూపాయల) వరకు పన్ను మినహాయింపును క్లెయిమ్ చేయవచ్చు.

ఈ సెక్షన్ను మరింత స్మార్ట్గా ఉపయోగించుకోవడానికి కింది ముఖ్యమైన పాయింట్లను గమనించండి:

- సెల్ఫ్-ఆక్యుపైడ్ ప్రాపర్టీ (Self-Occupied): మీరు లోన్ తీసుకున్న ఇంట్లోనే స్వయంగా నివసిస్తున్నట్లయితే, సంవత్సరానికి రూ. 2 లక్షల వడ్డీ మినహాయింపు లభిస్తుంది. ఒకవేళ ఆ ఇంటిని అద్దెకు (Let Out) ఇస్తే, మీరు చెల్లించే మొత్తం వడ్డీపై ఎటువంటి గరిష్ట పరిమితి లేకుండా పూర్తి మినహాయింపు పొందవచ్చు.

- ఉమ్మడి హోమ్ లోన్ (Joint Home Loan లాభం): ఒకవేళ ఇల్లు కొనేటప్పుడు మీరు మరియు మీ భార్య (లేదా భర్త) కలిసి కో-అప్లికెంట్గా ఉమ్మడి లోన్ తీసుకుని, ఆ ప్రాపర్టీలో ఇద్దరికీ భాగస్వామ్యం ఉంటే… ఇద్దరూ విడివిడిగా ఒక్కొక్కరు రూ. 2,00,000 చొప్పున మొత్తం రూ. 4,00,000 వరకు వడ్డీ మినహాయింపును ఒకే ఆర్థిక సంవత్సరంలో క్లెయిమ్ చేసుకోవచ్చు.

- అసలు మొత్తంపై రాయితీ (Principal Amount): హోమ్ లోన్ ఈఎంఐ (EMI) లో కేవలం వడ్డీ మాత్రమే కాకుండా అసలు సొమ్ము కూడా ఉంటుంది. ఈ అసలు మొత్తాన్ని మీరు సెక్షన్ 80C కింద (రూ. 1.5 లక్షల పరిమితి లోపల) విడిగా క్లెయిమ్ చేసుకోవచ్చు.

కాబట్టి హోమ్ లోన్ తీసుకునే వారు బ్యాంకు నుండి లభించే వార్షిక ఇంట్రెస్ట్ సర్టిఫికేట్ (Interest Certificate) ను తమ కార్యాలయంలో సమర్పించడం ద్వారా ప్రతి నెల పడే టీడీఎస్ (TDS) భారాన్ని గణనీయంగా తగ్గించుకోవచ్చు.

7. ఎడ్యుకేషన్ లోన్ వడ్డీపై రాయితీ (Section 80E — ఉన్నత చదువులకు పన్ను ఉపశమనం)

భారతదేశంలో పిల్లల ఉన్నత చదువుల (Higher Education) కోసం అయ్యే ఖర్చులు రోజురోజుకూ పెరిగిపోతున్నాయి. బిజినెస్ మేనేజ్మెంట్, మెడికల్, ఇంజనీరింగ్ లేదా విదేశాల్లో చదువుకోవడానికి బ్యాంకుల నుండి ఎడ్యుకేషన్ లోన్ (Education Loan) తీసుకునే వారి కోసం ఆదాయపు పన్ను చట్టంలో సెక్షన్ 80E (Section 80E) కింద ప్రత్యేక వెసులుబాటు కల్పించబడింది. ఈ సెక్షన్ యొక్క అత్యంత ప్రత్యేకమైన విషయం ఏమిటంటే, ఇందులో పన్ను మినహాయింపు క్లెయిమ్ చేయడానికి ఎలాంటి గరిష్ట పరిమితి (No Maximum Limit) లేదు.

- పూర్తి వడ్డీ మినహాయింపు: మీరు ఒక ఆర్థిక సంవత్సరంలో బ్యాంకుకు ఎంత మొత్తం వడ్డీ చెల్లిస్తే, ఆ వడ్డీ మొత్తాన్ని మీ ఆదాయం నుండి పూర్తిగా మినహాయించుకోవచ్చు. ఒకవేళ ఏడాదికి రూ. 1 లక్ష లేదా రూ. 3 లక్షల వడ్డీ కట్టినా, ఆ మొత్తానికి పూర్తి టాక్స్ ఫ్రీ లభిస్తుంది. అయితే ఇది కేవలం వడ్డీ భాగానికి మాత్రమే వర్తిస్తుంది, అసలు మొత్తానికి వర్తించదు.

- ఎవరి కొరకు లోన్ తీసుకోవచ్చు?: పన్ను చెల్లింపుదారుడు తన సొంత చదువు కోసం లేదా తన భార్య, పిల్లల చదువు కోసం లేదా తాను చట్టబద్ధమైన సంరక్షకుడిగా (Legal Guardian) ఉన్న ఏ విద్యార్థి కోసమైనా తీసుకున్న ఎడ్యుకేషన్ లోన్ వడ్డీపై ఈ రాయితీని పొందవచ్చు.

- కాలపరిమితి: మీరు లోన్ తీసుకున్న తర్వాత మొదటిసారి వడ్డీ కట్టడం ప్రారంభించిన సంవత్సరం నుండి గరిష్టంగా 8 సంవత్సరాల వరకు లేదా లోన్ వడ్డీ పూర్తిగా తీరిపోయే వరకు (ఏది ముందైతే అది) ఈ సెక్షన్ కింద పన్ను మినహాయింపు లభిస్తుంది.

8. సుకన్య సమృద్ధి యోజన (SSY — ఆడపిల్లల భవిష్యత్తు మరియు ట్రిపుల్ ట్యాక్స్ బెనిఫిట్)

మీ ఇంట్లో గనుక 10 సంవత్సరాల కంటే తక్కువ వయస్సు ఉన్న ఆడపిల్ల ఉంటే, కేంద్ర ప్రభుత్వం ప్రవేశపెట్టిన సుకన్య సమృద్ధి యోజన (Sukanya Samriddhi Yojana – SSY) పథకం ఒక అద్భుతమైన ఎంపిక. ఈ పథకం ఆడపిల్లల ఉన్నత చదువులు మరియు పెళ్లి ఖర్చుల కోసం ఆర్థిక నిధిని సమకూర్చడమే కాకుండా, ఆదాయపు పన్ను ఆదా చేయడంలో దేశంలోనే అత్యుత్తమ రేటింగ్ను కలిగి ఉంది. దీనిని ఫైనాన్స్ నిపుణులు Triple Tax Benefit (EEE) స్కీమ్ అని పిలుస్తారు.

ఈ పథకం ద్వారా లభించే మూడు రకాల పన్ను మినహాయింపులు ఇవే:

- మొదటి మినహాయింపు (Exempt): ఈ ఖాతాలో మీరు ప్రతి సంవత్సరం డిపాజిట్ చేసే పెట్టుబడి మొత్తాన్ని సెక్షన్ 80C కింద (రూ. 1.5 లక్షల పరిమితి లోపల) పూర్తిగా పన్ను నుండి మినహాయించుకోవచ్చు.

- రెండవ మినహాయింపు (Exempt): ప్రతి మూడు నెలలకు ఒకసారి ప్రభుత్వం ప్రకటించే చక్రవడ్డీ ఈ ఖాతాలో జమ అవుతుంది. ఈ పథకం ద్వారా మీ ఖాతాకు లభించే వార్షిక వడ్డీ ఆదాయంపై రూపాయి పన్ను కూడా విధించబడదు.

- మూడవ మినహాయింపు (Exempt): కాలపరిమితి ముగిసిన తర్వాత (మెచ్యూరిటీ సమయానికి) మీ కుమార్తె చేతికి వచ్చే పూర్తి లంప్సమ్ అమౌంట్ (అసలు + వడ్డీ) పై కూడా ఎలాంటి పన్ను ఉండదు.

బ్యాంక్ ఫిక్స్డ్ డిపాజిట్ల కంటే ఇందులో వడ్డీ రేటు ఎల్లప్పుడూ ఎక్కువగా ఉంటుంది. కాబట్టి పన్ను ఆదాతో పాటు మీ కుమార్తె భవిష్యత్తును సురక్షితం చేయడానికి ఈ కేంద్ర ప్రభుత్వ పథకం ఎంతో ప్రత్యేకం.

9. సేవింగ్స్ బ్యాంక్ ఖాతా వడ్డీపై రాయితీ (Section 80TTA & 80TTB)

చాలా మంది తమ రోజువారీ ఖర్చుల కోసం మరియు అత్యవసర అవసరాల కోసం వివిధ బ్యాంకులలో సాధారణ సేవింగ్స్ అకౌంట్లు (Savings Accounts) నిర్వహిస్తుంటారు. ఈ సేవింగ్స్ ఖాతాలలో ఉన్న బ్యాలెన్స్ పై బ్యాంకులు ప్రతి మూడు నెలలకు ఒకసారి వడ్డీని క్రెడిట్ చేస్తుంటాయి. నిబంధనల ప్రకారం ఈ వడ్డీ కూడా ఒక ఆదాయ మార్గమే అయినప్పటికీ, ఐటీ శాఖ దీనిపై కింది విధంగా పన్ను మినహాయింపులను కల్పించింది:

- సాధారణ వ్యక్తులకు (Section 80TTA): 60 సంవత్సరాల కంటే తక్కువ వయస్సు ఉన్న సాధారణ పౌరులు తమ సేవింగ్స్ బ్యాంక్ ఖాతాల ద్వారా పొందే వార్షిక వడ్డీ ఆదాయంలో రూ. 10,000 వరకు ఎటువంటి పన్ను చెల్లించాల్సిన అవసరం లేదు. రూ. 10,000 దాటిన వడ్డీపై మాత్రమే పన్ను పడుతుంది.

- సీనియర్ సిటిజన్లకు (Section 80TTB): 60 సంవత్సరాలు పైబడిన వృద్ధులకు ఈ పరిమితి చాలా ఎక్కువగా ఉంటుంది. వీరు సేవింగ్స్ ఖాతాలతో పాటు బ్యాంకులు లేదా పోస్టాఫీసులలో చేసే ఫిక్స్డ్ డిపాజిట్లు (FD), టైమ్ డిపాజిట్ల (TD) ద్వారా వచ్చే మొత్తం వడ్డీ ఆదాయంలో గరిష్టంగా రూ. 50,000 వరకు సెక్షన్ 80TTB కింద పన్ను మినహాయింపు క్లెయిమ్ చేసుకోవచ్చు.

10. విరాళాలు మరియు చారిటీ (Section 80G — సమాజ సేవ మరియు పన్ను మినహాయింపు)

ఆదాయపు పన్ను చట్టంలోని మరొక ముఖ్యమైన మినహాయింపు సాధనం సెక్షన్ 80G (Section 80G). సమాజంలో వెనుకబడిన వర్గాల వారికి సహాయం చేయడానికి, వైద్య లేదా విద్యా రంగాల అభివృద్ధికి లేదా ప్రకృతి వైపరీత్యాలు సంభవించినప్పుడు ప్రభుత్వ సహాయ నిధులకు విరాళాలు (Donations) ఇచ్చే పన్ను చెల్లింపుదారులు ఈ సెక్షన్ కింద పన్ను రాయితీలను పొందవచ్చు. మీరు ఇచ్చే విరాళం యొక్క స్వభావాన్ని బట్టి మీ పన్ను పరిధిలోకి వచ్చే ఆదాయం నుండి రాయితీ లభిస్తుంది:

- 100% మినహాయింపు: ప్రధానమంత్రి జాతీయ సహాయ నిధి (PMNRF), ముఖ్యమంత్రి ఉపశమన నిధి (CMRF), జాతీయ రక్షణ నిధి వంటి కేంద్ర, రాష్ట్ర ప్రభుత్వాల అధికారిక నిధులకు ఇచ్చే విరాళాలపై వంద శాతం పూర్తి పన్ను మినహాయింపు లభిస్తుంది.

- 50% మినహాయింపు: ప్రభుత్వం ఆమోదించిన కొన్ని ప్రైవేట్ చారిటబుల్ ట్రస్టులు, ఎన్జీఓలు (NGO) లేదా మతపరమైన సంస్థల పునరుద్ధరణ నిధులకు ఇచ్చే విరాళాలపై 50 శాతం వరకు పన్ను రాయితీ లభిస్తుంది.

- ముఖ్యమైన నిబంధనలు: మీరు ఇచ్చే విరాళం తప్పనిసరిగా బ్యాంక్ ట్రాన్స్ఫర్, చెక్ లేదా ఆన్లైన్ మోడ్ ద్వారానే జరగాలి. ఒకవేళ నగదు (Cash) రూపంలో విరాళం ఇస్తే, అది కేవలం రూ. 2,000 వరకు మాత్రమే చెల్లుబాటు అవుతుంది, అంతకు మించితే పన్ను మినహాయింపు లభించదు. విరాళం ఇచ్చిన సంస్థ నుండి ఫారమ్ 10BE లో అధికారిక రశీదు (Donation Receipt) మరియు వారి 80G రిజిస్ట్రేషన్ నంబర్ కచ్చితంగా తీసుకోవాలి.

📊 లైవ్ పన్ను లెక్కింపు పట్టిక (రూ. 10 లక్షల వార్షిక ఆదాయం ఉన్న వ్యక్తికి)

పైన పేర్కొన్న అన్ని చట్టబద్ధమైన సెక్షన్లను మరియు ఇన్వెస్ట్మెంట్ మార్గాలను ఒక సాధారణ ఉద్యోగి తన నిజ జీవితంలో ఎలా ఉపయోగించుకోవచ్చో మరియు తన ట్యాక్స్ను ఎలా “సున్నా” చేసుకోవాలో కింద ఇచ్చిన లైవ్ ట్యాక్స్ కాలిక్యులేషన్ పట్టిక (Live Tax Calculation Table) ద్వారా చాలా సులభంగా అర్థం చేసుకోవచ్చు. ఈ ఉదాహరణ పాత పన్ను విధానం (Old Tax Regime) పై ఆధారపడి రూపొందించబడింది:

| ఆదాయం / పెట్టుబడి వివరాలు (Particulars) | మినహాయించబడే మొత్తం (రూపాయిలలో) |

|---|---|

| మొత్తం వార్షిక స్థూల ఆదాయం (Gross Annual Income) | రూ. 10,00,000 |

| (-) స్టాండర్డ్ డిడక్షన్ (Standard Deduction – ఉచిత రాయితీ) | రూ. 50,000 |

| (-) సెక్షన్ 80C పెట్టుబడులు (PPF, LIC, ELSS, ట్యూషన్ ఫీజు, మొదలైనవి) | రూ. 1,50,000 |

| (-) సెక్షన్ 80CCD(1B) కింద అదనపు NPS పెట్టుబడి | రూ. 50,000 |

| (-) సెక్షన్ 10(13A) కింద ఇంటి అద్దె భత్యం (HRA క్లెయిమ్) | రూ. 1,00,000 |

| (-) సెక్షన్ 24 కింద హోమ్ లోన్ వడ్డీపై లభించే మినహాయింపు | రూ. 1,50,000 |

| (-) సెక్షన్ 80D కింద స్వంత కుటుంబం & తల్లిదండ్రుల హెల్త్ ఇన్సూరెన్స్ | రూ. 50,000 |

| = నికర పన్ను పరిధిలోకి వచ్చే ఆదాయం (Net Taxable Income) | రూ. 4,50,000 |

| 📉 ఫైనల్ ట్యాక్స్ ఫలితం (Section 87A టాక్స్ రిబేట్ వర్తిస్తుంది) | రూ. 0 (సున్నా పన్ను) |

అద్భుతమైన ఫలిత విశ్లేషణ: పై పట్టికలో మీరు గమనించినట్లయితే, ఆ వ్యక్తి యొక్క అసలు వార్షిక ఆదాయం రూ. 10 లక్షలు. కానీ అతను ప్రభుత్వం కల్పించిన వివిధ సెక్షన్ల పరిమితులను (80C, 80D, 80CCD, Sec 24, HRA) పక్కా ప్రణాళికతో ఉపయోగించుకోవడం వల్ల, అతని నికర పన్ను పరిధిలోకి వచ్చే ఆదాయం (Net Taxable Income) రూ. 5 లక్షల లోపలికి అంటే రూ. 4,50,000 కు పడిపోయింది. పాత పన్ను విధానంలోని నిబంధనల ప్రకారం, నికర ఆదాయం రూ. 5 లక్షల లోపు ఉంటే సెక్షన్ 87A (Section 87A) కింద లభించే పూర్తి పన్ను రిబేట్ కారణంగా అతను ప్రభుత్వానికి కట్టాల్సిన ఫైనల్ ట్యాక్స్ “సున్నా” అవుతుంది. ఈ విధంగా తెలివిగా ఇన్వెస్ట్ చేస్తే లక్షల రూపాయల పన్నును చట్టబద్ధంగా ఆదా చేసుకోవచ్చు.

❓ Frequently Asked Questions (FAQs) — తరచుగా వచ్చే సందేహాలు

ఆదాయపు పన్ను ఆదా చేయడం మరియు పెట్టుబడి నిబంధనలపై సాధారణంగా పన్ను చెల్లింపుదారులకు ఉండే కొన్ని ముఖ్యమైన ప్రశ్నలకు ఇక్కడ చట్టబద్ధమైన అధికారిక సమాధానాలు ఇవ్వబడ్డాయి:

Q1: ఒక ఆర్థిక సంవత్సరంలో మధ్యలో పాత పన్ను విధానం నుండి కొత్త విధానానికి మారవచ్చా?

జవాబు: లేదండి, సాధారణంగా శాలరీడ్ ఉద్యోగులు ఆర్థిక సంవత్సరం ప్రారంభంలోనే ఏదో ఒక విధానాన్ని (Old or New Tax Regime) ఎంచుకోవాలి. ఆర్థిక సంవత్సరం మధ్యలో మారడానికి వీలుండదు. అయితే, ఐటీ రిటర్న్స్ (ITR) ఫైల్ చేసే సమయంలో మీ ఫైనల్ ఆప్షన్ను మార్చుకునే అవకాశం ఉంటుంది.

Q2: సెక్షన్ 80C లో రూ. 2 లక్షలు ఇన్వెస్ట్ చేస్తే మొత్తం మొత్తానికి మినహాయింపు వస్తుందా?

జవాబు: లేదు. సెక్షన్ 80C యొక్క గరిష్ట చట్టబద్ధమైన పరిమితి కేవలం రూ. 1,50,000 మాత్రమే. మీరు అంతకంటే ఎక్కువ మొత్తం (ఉదాహరణకు రూ. 2 లక్షలు) ఇన్వెస్ట్ చేసినప్పటికీ, కేవలం ఒకటిన్నర లక్ష రూపాయల వరకు మాత్రమే పన్ను రాయితీ క్లెయిమ్ చేసుకోగలరు.

Q3: పన్ను ఆదా క్లెయిమ్ చేయడానికి ఇంటి అద్దె రశీదులు (Rent Receipts) సమర్పించడం తప్పనిసరినా?

జవాబు: అవును, మీ కంపెనీలో లేదా ఐటీ డిపార్ట్మెంట్లో HRA మినహాయింపు పొందడానికి ఒరిజినల్ అద్దె రశీదులు లేదా రెంటల్ అగ్రిమెంట్ పత్రాలు సమర్పించడం చట్టబద్ధంగా తప్పనిసరి. ఒకవేళ మీ వార్షిక అద్దె రూ. 1 లక్ష దాటితే యజమాని పాన్ నంబర్ కూడా ఇవ్వాల్సి ఉంటుంది.

Q4: హెల్త్ ఇన్సూరెన్స్ ప్రీమియంను నగదు (Cash) రూపంలో చెల్లిస్తే సెక్షన్ 80D వర్తిస్తుందా?

జవాబు: అస్సలు వర్తించదు. ఐటీ నిబంధనల ప్రకారం సెక్షన్ 80D కింద హెల్త్ ఇన్సూరెన్స్ టాక్స్ బెనిఫిట్ పొందాలంటే ప్రీమియంలను కేవలం నెట్ బ్యాంకింగ్, చెక్, డెబిట్ లేదా క్రెడిట్ కార్డ్స్ వంటి డిజిటల్ మార్గాల ద్వారానే చెల్లించాలి. నగదు రూపంలో కడితే మినహాయింపు ఇవ్వబడదు.

📢 ముగింపు (Conclusion)

ఆదాయపు పన్ను ఆదా చేయడం అనేది కష్టమైన పని కాదు, దానికి కేవలం సరైన ఆర్థిక అవగాహన మరియు పక్కా ప్లానింగ్ ఉంటే చాలు. భారత ప్రభుత్వం కల్పించిన హెచ్ఆర్ఏ, సెక్షన్ 80C, ఎన్పీఎస్, హెల్త్ ఇన్సూరెన్స్, హోమ్ లోన్ వడ్డీ వంటి విభిన్న చట్టబద్ధమైన మార్గాలను సరిగ్గా సమన్వయం చేసుకుంటే, మీ సంపాదన ఎక్కువగా ఉన్నప్పటికీ మీ పన్ను భారాన్ని పూర్తిగా తగ్గించుకోవచ్చు. ఆర్థిక సంవత్సరం చివరి నిమిషంలో హడావిడిగా తప్పుడు నిర్ణయాలు తీసుకోకుండా, సంవత్సరం ప్రారంభం నుండే క్రమబద్ధమైన పొదుపు పథకాల్లో పెట్టుబడి పెట్టడం ద్వారా మీ కుటుంబానికి ఆర్థిక రక్షణతో పాటు పన్ను లేని ప్రశాంతమైన జీవితం లభిస్తుంది.

⚠️ గమనిక (Disclaimer): ఈ ఆర్టికల్లో అందించబడిన ఆదాయపు పన్ను సెక్షన్లు, నిబంధనలు మరియు కాలిక్యులేషన్ల వివరాలు కేవలం పన్ను చెల్లింపుదారుల ప్రాథమిక అవగాహన మరియు సమాచారం కోసం మాత్రమే అందించబడినవి. ఆదాయపు పన్ను చట్టాలు మరియు నిబంధనలను కేంద్ర ప్రభుత్వం బడ్జెట్ మరియు సమయానుసార సవరణల ద్వారా మారుస్తూ ఉంటుంది. కాబట్టి మీరు ఎలాంటి ఫైనల్ ఇన్వెస్ట్మెంట్ ప్లాన్ చేసే ముందైనా అధికారిక ఐటీ వెబ్సైట్ను తనిఖీ చేయాలని లేదా మీ చార్టర్డ్ అకౌంటెంట్ (CA) లేదా ఆర్థిక నిపుణులను సంప్రదించి సలహా తీసుకోవాల్సిందిగా మనవి.

🔥 మీ కోసం మరో ముఖ్యమైన ఫైనాన్స్ అప్డేట్:

మీరు ఒకవేళ ఉద్యోగం చేస్తూ పీఎఫ్ (Provident Fund) అకౌంట్ కలిగి ఉన్నారా? మీ పీఎఫ్ డబ్బులు విత్డ్రా చేసుకునేటప్పుడు క్లెయిమ్ పదే పదే రిజెక్ట్ అవుతుందా? అయితే దానికి గల కారణాలు మరియు ఆన్లైన్ పరిష్కారాలను తెలుసుకోవడానికి కింద ఉన్న కలర్ఫుల్ బటన్ను క్లిక్ చేసి మా ప్రత్యేక గైడ్ను ఇప్పుడే చదవండి:

ప్రభుత్వ మరియు విజ్ఞాన సమాచార అప్డేట్స్ కోసం ఎల్లప్పుడూ మన UINFO.IN వెబ్సైట్ను సందర్శిస్తూ ఉండండి.