భారతదేశంలో ఒక సామాన్య మధ్యతరగతి పౌరుడికి లేదా ఉద్యోగికి తన కష్టార్జితాన్ని దాచుకునేటప్పుడు ఆర్థిక భవిష్యత్తుపై ఉండే అతిపెద్ద ప్రాథమిక ఆందోళన “భద్రత” (Financial Security). నేటి ఆధునిక కాలంలో షేర్ మార్కెట్లు (Share Markets), మ్యూచువల్ ఫండ్స్ (Mutual Funds) లేదా క్రిప్టో కరెన్సీలు ఎంతటి భారీ లాభాలను ఇస్తాయని ప్రచారం జరుగుతున్నప్పటికీ, మన దేశంలో ఇప్పటికీ అధిక శాతం ప్రజలు నమ్మేది, ఆశ్రయించేది కేవలం సాంప్రదాయ పొదుపు మార్గాలైన ఫిక్స్డ్ డిపాజిట్లు (Fixed Deposits – FD) మరియు పోస్టాఫీసు (Post Office) పథకాలను మాత్రమే. ఎందుకంటే ఇక్కడ మార్కెట్ రిస్క్ ఉండదు, పెట్టిన పెట్టుబడికి మరియు వచ్చే వడ్డీకి ఖచ్చితమైన భరోసా లభిస్తుంది.

ప్రస్తుత ఆర్థిక పరిస్థితుల నేపథ్యంలో, విభిన్న బ్యాంకులు తమ వడ్డీ రేట్లను కస్టమర్లను ఆకర్షించేలా భారీగా సవరించాయి. మరోవైపు కేంద్ర ప్రభుత్వం కూడా పోస్టాఫీసు చిన్న మొత్తాల పొదుపు పథకాలపై (Small Savings Schemes) వడ్డీ రేట్లను త్రైమాసిక ప్రాతిపదికన మారుస్తూ వస్తోంది. ఈ నేపథ్యంలో, ఒక సామాన్య పెట్టుబడిదారుడు తన డబ్బును త్వరగా రెట్టింపు చేసుకోవడానికి మరియు సురక్షితంగా ఉంచుకోవడానికి బ్యాంక్ ఎఫ్డీ బెస్ట్ ఆప్షనా లేక పోస్టాఫీసు టైమ్ డిపాజిట్ ఉత్తమమా? అనే పెద్ద గందరగోళం నెలకొంది. ఈ సుదీర్ఘ వివరణాత్మక విశ్లేషణ ద్వారా బ్యాంక్ మరియు పోస్టాఫీసు డిపాజిట్ల మధ్య ఉన్న లాభ నష్టాలు, వడ్డీ రేట్ల వ్యత్యాసాలు మరియు పన్ను నిబంధనల గురించి క్షుణ్ణంగా తెలుసుకుందాం.

🏦 బ్యాంక్ ఫిక్స్డ్ డిపాజిట్ల (Bank FD) ప్రపంచం: సౌలభ్యం మరియు వేగం

నేటి డిజిటల్ యుగంలో బ్యాంకుల్లో ఎఫ్.డి (Fixed Deposit) చేయడం అనేది కేవలం ఒక నిమిషం లోపు పూర్తయ్యే అత్యంత సులభమైన ప్రక్రియగా మారింది. మీరు బ్యాంకు బ్రాంచ్కు స్వయంగా వెళ్లాల్సిన అవసరం లేకుండా, మీ స్మార్ట్ఫోన్ ద్వారా ఇంటర్నెట్ బ్యాంకింగ్ లేదా మొబైల్ బ్యాంకింగ్ యాప్ ఉపయోగించి ఎప్పుడైనా, ఎక్కడైనా క్షణాల్లో డిపాజిట్ ఖాతాను ప్రారంభించవచ్చు. బ్యాంకుల్లో ఉండే అత్యంత ప్రధాన ఆకర్షణ ఏమిటంటే, ఇక్కడ కాలపరిమితి (Tenure) ఎంచుకునే విషయంలో పెట్టుబడిదారుడికి పూర్తి స్వేచ్ఛ మరియు సౌలభ్యం లభిస్తాయి.

బ్యాంకులలో మీరు మీ ఆర్థిక అవసరాలకు అనుగుణంగా కనిష్టంగా 7 రోజుల నుండి గరిష్టంగా 10 సంవత్సరాల సుదీర్ఘ కాలపరిమితి వరకు ఏ సమయాన్నైనా ఎంచుకొని పెట్టుబడి పెట్టవచ్చు. అత్యవసరంగా నిధులు అవసరమైనప్పుడు ఈ డిపాజిట్లను ఆన్లైన్ ద్వారానే త్వరగా రద్దు చేసుకునే (Liquidity) వెసులుబాటు కూడా ఉంటుంది.

💡 బ్యాంక్ ఎఫ్డీల ముఖ్య రకాలు మరియు వాటి ప్రయోజనాలు

కస్టమర్ల విభిన్న ఆర్థిక అవసరాలు మరియు పన్ను ఆదా లక్ష్యాలను దృష్టిలో ఉంచుకొని బ్యాంకులు సాధారణంగా మూడు రకాల ఫిక్స్డ్ డిపాజిట్ ఆప్షన్లను ఆఫర్ చేస్తున్నాయి:

- రెగ్యులర్ ఫిక్స్డ్ డిపాజిట్లు (Regular FD): ఇందులో మీరు ఒక నిర్ణీత మొత్తాన్ని ఒక నిర్దిష్ట కాలానికి (ఉదాహరణకు 1 ఏడాది లేదా 3 ఏళ్లు) జమ చేస్తారు. మీ అభ్యర్థనను బట్టి వడ్డీ ఆదాయాన్ని ప్రతి నెలా పెన్షన్ లాగా లేదా ప్రతి మూడు నెలలకు (Quarterly) ఒకసారి మీ సేవింగ్స్ ఖాతాలోకి పొందే వీలుంటుంది.

- టాక్స్ సేవర్ ఎఫ్డీ (Tax Saving FD): ఆదాయపు పన్ను ఆదా చేయాలనుకునే వారికి ఇది ప్రత్యేకం. దీని కాలపరిమితి ఖచ్చితంగా 5 సంవత్సరాల లాక్-ఇన్ పీరియడ్ కలిగి ఉంటుంది. ఇందులో పెట్టే పెట్టుబడులపై ఆదాయపు పన్ను చట్టం సెక్షన్ 80C కింద ఒక ఆర్థిక సంవత్సరంలో రూ. 1.5 లక్షల వరకు పన్ను మినహాయింపు క్లెయిమ్ చేసుకోవచ్చు. అయితే దీనిని ఐదేళ్ల కంటే ముందుగా రద్దు చేయడానికి వీలుండదు.

- క్యూములేటివ్ లేదా రీ-ఇన్వెస్ట్మెంట్ డిపాజిట్ (Cumulative FD): మీ డబ్బు అత్యంత వేగంగా పెరగడానికి ఇది బెస్ట్ ఆప్షన్. ఇందులో వచ్చే వడ్డీని మీరు మధ్యలో తీసుకోకుండా, ప్రతి క్వార్టర్కు ఒకసారి అసలు మొత్తానికి (Principal) కలుపుతూ పోతారు. దీనివల్ల మీకు చక్రవడ్డీ (Compound Interest) లాభం చేకూరి, మెచ్యూరిటీ సమయానికి భారీ లంప్సమ్ అమౌంట్ చేతికి వస్తుంది.

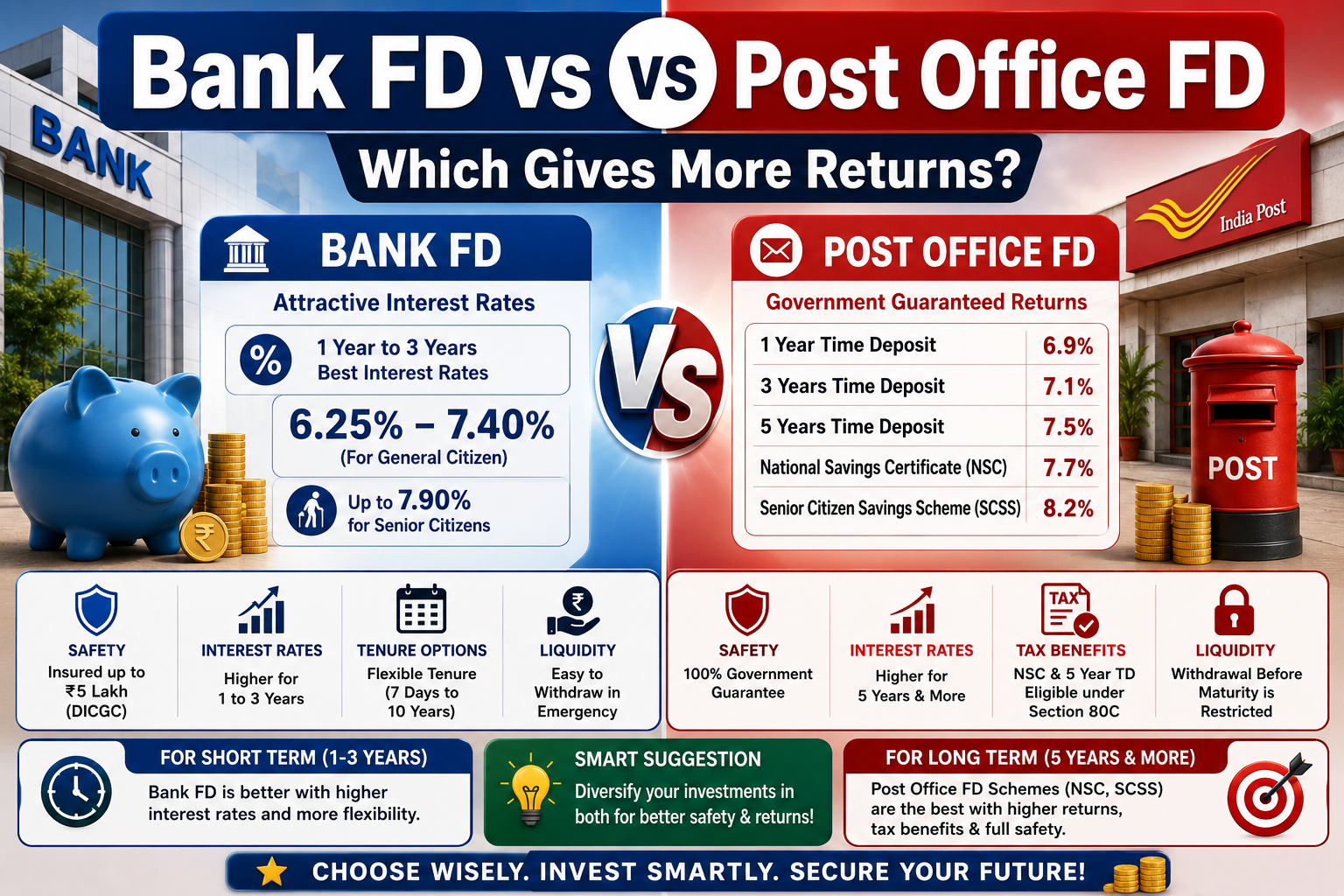

📊 ప్రముఖ బ్యాంకుల తాజా వడ్డీ రేట్ల పట్టిక (అంచనా)

భారతదేశంలో ప్రభుత్వ రంగ బ్యాంకుల కంటే ప్రైవేట్ రంగ బ్యాంకులు మరియు స్మాల్ ఫైనాన్స్ బ్యాంకులు సాధారణంగా కస్టమర్లను ఆకర్షించడానికి కొంచెం ఎక్కువ వడ్డీ రేట్లను అందిస్తుంటాయి. అలాగే, ప్రతీ బ్యాంకులోనూ సాధారణ పౌరుల కంటే 60 ఏళ్లు పైబడిన సీనియర్ సిటిజన్లకు (Senior Citizens) 0.50% వరకు అదనపు వడ్డీ లభిస్తుంది. ప్రస్తుతం మార్కెట్లో ఉన్న కొన్ని ప్రముఖ బ్యాంకుల సగటు వడ్డీ రేట్ల వివరాలను కింది పట్టికలో చూడవచ్చు:

| బ్యాంక్ / ఆర్థిక సంస్థ పేరు | 1 నుండి 3 ఏళ్ల వడ్డీ రేటు (సాధారణ పౌరులకు) | 5 ఏళ్ల వడ్డీ రేటు (సాధారణ పౌరులకు) | సీనియర్ సిటిజన్ల గరిష్ట వడ్డీ రేటు |

|---|---|---|---|

| IDFC ఫస్ట్ బ్యాంక్ (IDFC First Bank) | 7.40% | 7.00% | 7.90% |

| బంధన్ బ్యాంక్ (Bandhan Bank) | 7.25% | 6.85% | 7.75% |

| SBI (స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా) | 6.50% | 6.75% | 7.25% |

| HDFC బ్యాంక్ (HDFC Bank) | 7.00% | 7.00% | 7.50% |

⚠️ ముఖ్య గమనిక: పైన పేర్కొన్న వడ్డీ రేట్లు మారుతున్న ఆర్బీఐ రెపో రేట్లకు (RBI Repo Rate) అనుగుణంగా బ్యాంకులు ఎప్పటికప్పుడు సవరిస్తూ ఉంటాయి. కాబట్టి ఖచ్చితమైన రేట్ల కోసం డిపాజిట్ చేసే ముందు ఒకసారి మీ సంబంధిత బ్యాంక్ అధికారిక యాప్ లేదా వెబ్సైట్ను తనిఖీ చేయగలరు.

📮 పోస్టాఫీసు పథకాలు: 100% భరోసా కలిగిన కేంద్ర ప్రభుత్వ మార్గం

పోస్టాఫీసులో పొదుపు చేయడం అంటే నేరుగా దేశం మీద మరియు ప్రభుత్వం మీద నమ్మకం ఉంచడంతో సమానం. బ్యాంకులలో పెట్టే పెట్టుబడుల కంటే పోస్టాఫీసులో ఉండే అత్యంత పెద్ద సానుకూల అంశం ఏంటంటే సావరిన్ గ్యారెంటీ (Sovereign Guarantee). అంటే, ఇక్కడ మీరు డిపాజిట్ చేసే ప్రతి ఒక్క పైసాకు కేంద్ర ప్రభుత్వం పూర్తి చట్టబద్ధమైన బాధ్యత వహిస్తుంది.

రిజర్వ్ బ్యాంక్ (RBI) నిబంధనల ప్రకారం… ఏదైనా బ్యాంక్ దివాలా తీస్తే లేదా నష్టాల్లో మునిగిపోతే, అందులోని డిపాజిటర్లకు DICGC భీమా కింద కేవలం గరిష్టంగా రూ. 5,000,000 (ఐదు లక్షల రూపాయల) వరకు మాత్రమే రీఫండ్ వచ్చే గ్యారెంటీ ఉంటుంది. కానీ పోస్టాఫీసులో అటువంటి పరిమితులు ఏవీ లేవు. మీరు రూ. 10 లక్షలు పెట్టినా లేదా రూ. 50 లక్షలు పెట్టినా, మీ మొత్తం సొమ్ముకు వంద శాతం కేంద్ర ప్రభుత్వ భరోసా ఎల్లప్పుడూ ఉంటుంది. అందువల్ల రిస్క్ అస్సలు తీసుకోకూడదు అనుకునే గ్రామీణ మరియు పట్టణ ప్రాంతాల ప్రజలకు ఇది ఒక అభయహస్తం లాంటిది.

💡 పోస్టాఫీసులో అత్యంత పాపులర్ మరియు లాభదాయకమైన పథకాలు

పోస్టాఫీసులో సాధారణంగా బ్యాంక్ ఎఫ్డీల లాగా ఉండే ఖాతాలను టైమ్ డిపాజిట్ (Time Deposit – TD) అని పిలుస్తారు. ఇవే కాకుండా సామాన్యుల కోసం అనేక రకాల లాభదాయకమైన కేంద్ర ప్రభుత్వ స్కీములు ఇక్కడ అందుబాటులో ఉన్నాయి:

- పోస్టాఫీసు టైమ్ డిపాజిట్ (Post Office TD): ఇది 1 సంవత్సరం, 2 సంవత్సరాలు, 3 సంవత్సరాలు మరియు 5 సంవత్సరాల కాలపరిమితితో లభిస్తుంది. ఇందులో 5 ఏళ్ల కాలపరిమితి కలిగిన టైమ్ డిపాజిట్పై మీ పెట్టుబడికి సెక్షన్ 80C కింద పన్ను రాయితీ కూడా లభిస్తుంది. ఇందులో వడ్డీ ప్రతి ఏటా కాంపౌండ్ (Quarterly Compounding) అవుతూ మీ ఖాతాకు జమ అవుతుంది.

- NSC (నేషనల్ సేవింగ్స్ సర్టిఫికేట్): ఇది ఖచ్చితంగా 5 ఏళ్ల కాలపరిమితి కలిగిన ఒక సురక్షితమైన ప్రభుత్వ బాండ్ లాంటిది. ఇందులో వడ్డీ ప్రతి సంవత్సరం కాంపౌండ్ అవుతుంది కానీ మీ చేతికి మాత్రం మెచ్యూరిటీ (5 ఏళ్లు ముగిసిన తర్వాతే) సమయంలో అసలుతో కలిపి లంప్సమ్గా వస్తుంది. మధ్యలో వడ్డీని విత్డ్రా చేసుకునే అవకాశం ఉండదు.

- SCSS (సీనియర్ సిటిజన్ సేవింగ్స్ స్కీమ్): వృద్ధులకు, రిటైర్డ్ ఉద్యోగులకు ఇది ఒక అద్భుతమైన వరప్రసాదం. దేశంలో ఏ బ్యాంక్ ఇవ్వనంత అత్యధిక వడ్డీ రేటును (ప్రస్తుతం 8.2%) కేంద్ర ప్రభుత్వం ఈ స్కీమ్ ద్వారా సీనియర్ సిటిజన్లకు అందిస్తోంది. ఇందులో ప్రతి మూడు నెలలకు ఒకసారి వడ్డీ మీ ఖాతాలో పడుతుంది.

- MIS (మంత్లీ ఇన్కమ్ స్కీమ్): ఒకేసారి మీ వద్ద ఉన్న పెద్ద మొత్తాన్ని (లంప్సమ్ సొమ్మును) ఇందులో డిపాజిట్ చేసి, ఐదేళ్ల పాటు ప్రతి నెలా ఒక స్థిరమైన మొత్తాన్ని పెన్షన్ లేదా జీతం లాగా వడ్డీ రూపంలో పొందేందుకు ఈ స్కీమ్ ఎంతో అనువైనది.

📊 పోస్టాఫీసు తాజా అధికారిక వడ్డీ రేట్ల పట్టిక

కేంద్ర ప్రభుత్వం ప్రతీ మూడు నెలలకు ఒకసారి (Quarterly) దేశంలోని ద్రవ్యోల్బణ పరిస్థితులను బట్టి పోస్టాఫీసు పథకాల వడ్డీ రేట్లను సమీక్షిస్తుంది. ప్రస్తుతం అందుబాటులో ఉన్న అధికారిక వడ్డీ రేట్ల వివరాలు ఇలా ఉన్నాయి:

| పోస్టాఫీసు స్కీమ్ పేరు (Scheme) | ఖాతా కాలపరిమితి (Tenure) | ప్రస్తుత అధికారిక వడ్డీ రేటు (%) |

|---|---|---|

| 1 Year Time Deposit (TD) | 1 సంవత్సరం | 6.9% |

| 3 Year Time Deposit (TD) | 3 సంవత్సరాలు | 7.1% |

| 5 Year Time Deposit (TD) | 5 సంవత్సరాలు | 7.5% |

| NSC (National Savings Certificate) | 5 సంవత్సరాలు | 7.7% |

| SCSS (Senior Citizen Savings Scheme) | 5 సంవత్సరాలు | 8.2% |

💸 అత్యవసర సమయాల్లో డబ్బు తీసుకునే సౌలభ్యం (Liquidity Comparison)

ఏదైనా ఒక పథకంలో పెట్టుబడి పెట్టేటప్పుడు అది ఎంత ఎక్కువ లాభం లేదా వడ్డీ ఇస్తుందో చూడటమే కాదు… భవిష్యత్తులో మనకు ఏదైనా అనుకోని అత్యవసర పరిస్థితి (మెడికల్ ఎమర్జెన్సీ లేదా ఇతర అవసరాలు) వస్తే, ఆ డబ్బును మనం ఎంత వేగంగా, ఎంత సులభంగా వెనక్కి తీసుకోగలము (Liquidity) అనే అంశాన్ని కూడా కచ్చితంగా పరిశీలించాలి.

1. బ్యాంకుల్లో ఉండే లిక్విడిటీ సౌలభ్యం:

బ్యాంకులలో ఎఫ్డీని గడువు ముగియక ముందే రద్దు చేయడం (Premature Withdrawal) చాలా సులభం. మీరు బ్యాంకు బ్రాంచ్కు వెళ్లాల్సిన అవసరం కూడా లేకుండా, మీ మొబైల్ బ్యాంకింగ్ యాప్ ద్వారా కేవలం ఒక్క క్లిక్తో ఎఫ్డీని బ్రేక్ చేసి ఆ డబ్బును మీ సేవింగ్స్ ఖాతాలోకి మార్చుకోవచ్చు. అయితే దీని కోసం బ్యాంకులు సాధారణంగా 0.5% నుండి 1% వరకు పెనాల్టీ (Penalty) విధిస్తాయి. ఉదాహరణకు మీకు 7% వడ్డీ రేటు రావాల్సి ఉండి, మీరు మధ్యలోనే రద్దు చేస్తే, బ్యాంకు పెనాల్టీ మినహాయించుకుని సుమారు 6% వడ్డీతో మీ సొమ్మును మీకు అందిస్తుంది.

2. పోస్టాఫీసులో ఉండే లిక్విడిటీ నియమాలు:

బ్యాంకులతో పోలిస్తే పోస్టాఫీసులో గడువు ముందస్తు రద్దు నిబంధనలు కొంచెం కఠినంగా ఉంటాయి. నిబంధనల ప్రకారం, 1 ఏడాది టైమ్ డిపాజిట్ (TD) ఖాతా తెరిచిన తర్వాత మొదటి 6 నెలల వరకు అసలు డబ్బు తీయడానికి వీలుండదు. ఒకవేళ మీరు 6 నెలల తర్వాత మరియు ఏడాది పూర్తి కాకముందే డబ్బును విత్డ్రా చేసుకుంటే… మీకు రావాల్సిన అసలు టైమ్ డిపాజిట్ వడ్డీ రేటు (6.9%) వర్తించదు. దానికి బదులుగా కేవలం సాధారణ పోస్టాఫీసు సేవింగ్స్ అకౌంట్ వడ్డీ రేటు (ప్రస్తుతం కేవలం 4%) మాత్రమే లెక్కించి ఇస్తారు. దీనివల్ల వడ్డీ పరంగా కొంత నష్టం వచ్చే అవకాశం ఉంది. కాబట్టి పోస్టాఫీసులో పెట్టిన డబ్బును మధ్యలో తీయకుండా మెచ్యూరిటీ వరకు ఉంచడమే మంచిది.

⚖️ పన్ను నియమాలు మరియు టీడీఎస్ (TDS) వ్యత్యాసాలు

ఫిక్స్డ్ డిపాజిట్ల ద్వారా వచ్చే వడ్డీ ఆదాయం అనేది చట్ట ప్రకారం ఆదాయపు పన్ను పరిధిలోకి వస్తుంది. అయితే బ్యాంకులు మరియు పోస్టాఫీసులు మీ వడ్డీ నుండి పన్నును మినహాయించే విధానంలో (TDS Deduction) కొన్ని ముఖ్యమైన తేడాలు ఉన్నాయి:

- బ్యాంక్ ఎఫ్డీలపై పన్ను (TDS నిబంధన): ఒక ఆర్థిక సంవత్సరంలో మీ వివిధ బ్యాంక్ ఎఫ్డీల ద్వారా వచ్చే మొత్తం వడ్డీ ఆదాయం ఒకవేళ రూ. 40,000 (సీనియర్ సిటిజన్లకు రూ. 50,000) దాటితే, బ్యాంకులు ఆటోమేటిక్గా 10% టీడీఎస్ (Tax Deducted at Source) కోత విధిస్తాయి. ఒకవేళ మీ మొత్తం వార్షిక ఆదాయం పన్ను పరిధిలోకి రానట్లయితే, మీరు ఆర్థిక సంవత్సరం ప్రారంభంలోనే ఫారమ్ 15G లేదా 15H (Form 15G / 15H) సమర్పించి ఈ టీడీఎస్ కోత పడకుండా ఆపుకోవచ్చు.

- పోస్టాఫీసు డిపాజిట్లపై పన్ను విధానం: పోస్టాఫీసు టైమ్ డిపాజిట్ల (TD) పై వచ్చే వడ్డీపై సాధారణంగా పోస్టాఫీసు అధికారులు ముందుగానే టీడీఎస్ (TDS) కోత విధించరు. అయితే దీని అర్థం ఈ వడ్డీపై పన్ను లేదు అని కాదు. మీరు ప్రతి సంవత్సరం మీ ఐటీఆర్ (Income Tax Returns) ఫైల్ చేసేటప్పుడు ఈ పోస్టాఫీసు వడ్డీ ఆదాయాన్ని ‘Income from Other Sources’ కింద చూపించి, మీ వ్యక్తిగత టాక్స్ స్లాబ్ ప్రకారం వర్తించే పన్నును కచ్చితంగా చెల్లించాల్సి ఉంటుంది.

💰 లోన్ సౌకర్యం (Loan Against Deposit)

చాలా మంది పన్ను చెల్లింపుదారులకు తెలియని మరొక ముఖ్యమైన విషయం ఏమిటంటే, అత్యవసరంగా డబ్బు అవసరమైనప్పుడు మనకున్న ఎఫ్డీని పూర్తిగా రద్దు చేసి వడ్డీ నష్టపోవాల్సిన అవసరం లేదు. ఆ ఎఫ్డీ బాండ్ను బ్యాంకు లేదా పోస్టాఫీసులో గ్యారెంటీగా ఉంచి దానిపై తక్కువ వడ్డీకే అప్పు (Loan Against FD) తీసుకోవచ్చు.

బ్యాంక్ ఎఫ్డీపై లోన్: బ్యాంకుల్లో మీ మొత్తం ఎఫ్డీ విలువలో దాదాపు 90% నుండి 95% వరకు తక్షణ పర్సనల్ లోన్ లేదా ఓవర్డ్రాఫ్ట్ (Overdraft) సౌకర్యం లభిస్తుంది. దీనిపై విధించే వడ్డీ రేటు మీ ఎఫ్డీకి వచ్చే వడ్డీ కంటే కేవలం 1% మాత్రమే ఎక్కువగా ఉంటుంది. మీ మొబైల్ యాప్ ద్వారానే ఈ లోన్ త్వరగా మంజూరవుతుంది.

పోస్టాఫీసు డిపాజిట్పై లోన్: పోస్టాఫీసులోని టైమ్ డిపాజిట్ (TD) మరియు నేషనల్ సేవింగ్స్ సర్టిఫికేట్ (NSC) లపై కూడా లోన్ పొందే అవకాశం ఉంది. అయితే దీనికి మీరు స్వయంగా పోస్టాఫీసు బ్రాంచ్కు వెళ్లి కొంత పేపర్ వర్క్ పూర్తి చేయాల్సి ఉంటుంది. ఆన్లైన్ లోన్ ప్రాసెస్ బ్యాంకులతో పోలిస్తే ఇక్కడ కొంచెం నెమ్మదిగా సాగుతుంది.

🔥 ఇంటర్నల్ అప్డేట్: మీరు ఒకవేళ కేంద్ర ప్రభుత్వ అధికారిక పెన్షన్ పథకాల గురించి తెలుసుకోవాలనుకుంటే, మా వెబ్సైట్ లోని NPS Sanchay స్కేమ్ పూర్తి వివరాలు లింక్ పై క్లిక్ చేసి, నెలకు రూ. 1 లక్ష పెన్షన్ పొందే విధానాన్ని ఇప్పుడే చూడగలరు.

🎯 ఏది ఎవరికి ఉత్తమం? ఒక స్పష్టమైన అవగాహన (Final Decision Guide)

బ్యాంక్ ఎఫ్డీ (Bank FD) మరియు పోస్టాఫీసు టైమ్ డిపాజిట్ (Post Office FD) రెండూ వాటి వాటి స్థానాల్లో విభిన్నమైన లాభాలను కలిగి ఉన్నాయి. మీ వ్యక్తిగత ఆర్థిక అవసరాలు, కాలపరిమితి మరియు టెక్నాలజీపై మీకు ఉన్న పట్టు ఆధారంగా మీరు సరైన నిర్ణయాన్ని క్రింది విధంగా తీసుకోవచ్చు:

మీరు బ్యాంక్ ఎఫ్డీని ఎప్పుడు ఎంచుకోవాలి?:

- స్వల్పకాలిక పెట్టుబడి: మీకు 7 రోజుల నుండి 1 లేదా 2 సంవత్సరాల లోపు స్వల్పకాలానికి డబ్బులు దాచుకోవాలనుకుంటే బ్యాంకులు ఉత్తమం. ఎందుకంటే కొన్ని ప్రైవేట్ మరియు స్మాల్ ఫైనాన్స్ బ్యాంకులు స్వల్పకాలానికి చాలా మెరుగైన వడ్డీని ఇస్తాయి.

- లిక్విడిటీకి ప్రాధాన్యత: మీకు ఎప్పుడు అత్యవసరంగా డబ్బులు అవసరమవుతాయో తెలియదు అనుకున్నప్పుడు బ్యాంకులే బెస్ట్ ఆప్షన్. ఎందుకంటే మొబైల్ యాప్ ద్వారా అర్ధరాత్రి అయినా సరే క్షణాల్లో ఎఫ్డీని బ్రేక్ చేసుకోవచ్చు.

- డిజిటల్ బ్యాంకింగ్ సౌలభ్యం: మీకు ఇంటర్నెట్ బ్యాంకింగ్ పై పూర్తి అవగాహన ఉండి, ఇంటి నుండి బయటకు వెళ్లకుండా పనులు అవ్వాలి అనుకుంటే బ్యాంక్ ఎఫ్డీ సరైన ఎంపిక.

మీరు పోస్టాఫీసును ఎప్పుడు ఎంచుకోవాలి?:

- దీర్ఘకాలిక భద్రత (5 ఏళ్ల ప్లాన్): మీరు ఐదేళ్ల పాటు డబ్బును అస్సలు ముట్టుకోకుండా ఉంచగలరు అనుకుంటే, పోస్టాఫీసు 5 ఏళ్ల టైమ్ డిపాజిట్ (7.5%) లేదా ఎన్ఎస్సీ (7.7%) చాలా ఎక్కువ మరియు స్థిరమైన లాభాన్ని అందిస్తాయి.

- సున్నా రిస్క్ (Zero Risk Profile): మీరు మార్కెట్ ఒడిదుడుకులను లేదా బ్యాంకుల ఆర్థిక స్థిరత్వాన్ని అస్సలు నమ్మరు, కేవలం 100% కేంద్ర ప్రభుత్వ అధికారిక గ్యారెంటీ మాత్రమే కావాలి అనుకుంటే పోస్టాఫీసు కంటే ఉత్తమమైనది మరొకటి లేదు.

- సీనియర్ సిటిజన్లు: వృద్ధులు లేదా రిటైర్ అయిన వారు తమ రిటైర్మెంట్ సొమ్మును పోస్టాఫీసు ఎస్సీఎస్ఎస్ (SCSS) లో దాచుకుంటే లభించే 8.2% వడ్డీ రేటు సాధారణ బ్యాంకుల కంటే ఎంతో లాభదాయకంగా ఉంటుంది.

🔗 ఇన్సూరెన్స్ మరియు అధికారిక నిబంధనల లింకులు

బ్యాంకులలో లభించే డిపాజిట్ భీమా నియమాలు మరియు పోస్టాఫీసు అధికారిక సమాచారాన్ని క్రింది అధికారిక బటన్ల ద్వారా నేరుగా పరిశీలించవచ్చు:

📢 ముగింపు (Conclusion)

ముగింపుగా చెప్పాలంటే, బ్యాంక్ ఎఫ్డీ మరియు పోస్టాఫీసు పథకాలు రెండూ కూడా సామాన్య పెట్టుబడిదారుడికి అద్భుతమైన రక్షణను అందించే సాధనాలే. అయితే, ఫైనాన్స్ నిపుణుల సలహా ప్రకారం… ఒక తెలివైన పెట్టుబడిదారుడు ఎప్పుడూ తన వద్ద ఉన్న మొత్తం డబ్బును ఒకే చోట కేటాయించడు (Do not put all your eggs in one basket). మీ వద్ద ఉన్న పొదుపు మొత్తంలో ఒక 30% నుండి 40% భాగాన్ని అత్యవసర అవసరాల కోసం బ్యాంకు ఎఫ్డీలలో ఉంచుకొని, మిగిలిన 60% భాగాన్ని దీర్ఘకాలిక భద్రత మరియు అధిక వడ్డీ కోసం పోస్టాఫీసు టైమ్ డిపాజిట్లు లేదా ఎన్ఎస్సీలలో ఇన్వెస్ట్ చేయడం అత్యంత స్మార్ట్ స్ట్రాటజీ (Smart Financial Strategy) అవుతుంది. ఆర్థిక స్థిరత్వం సాధించాలంటే ఈ రోజు మీరు తీసుకునే క్రమబద్ధమైన నిర్ణయమే రేపటి మీ వృద్ధాప్య జీవితానికి కొండంత భరోసా ఇస్తుంది.

⚠️ డిస్క్లైమర్ (Disclaimer): ఈ వ్యాసంలో అందించబడిన బ్యాంక్ వడ్డీ రేట్లు, పోస్టాఫీసు స్కీమ్ వివరాలు మరియు పన్ను నిబంధనల సమాచారం కేవలం పాఠకుల ప్రాథమిక అవగాహన మరియు విద్యా ప్రయోజనాల కోసం మాత్రమే సేకరించబడినవి. రిజర్వ్ బ్యాంక్ (RBI) మరియు కేంద్ర ప్రభుత్వం మార్కెట్ పరిస్థితులకు అనుగుణంగా వడ్డీ రేట్లను, నియమాలను ఎప్పటికప్పుడు మారుస్తూ ఉంటాయి. కాబట్టి మీరు ఎక్కడైనా పెట్టుబడి పెట్టే ముందు అధికారిక బ్యాంకు లేదా పోస్టాఫీసు వెబ్సైట్లను స్వయంగా తనిఖీ చేయవలసిందిగా మనవి. మీ ఆర్థిక నిర్ణయాలకు మరియు పెట్టుబడులకు మీరు మాత్రమే బాధ్యులు.

ప్రభుత్వ పథకాలు మరియు విజ్ఞాన సమాచార తాజా అప్డేట్స్ కోసం ఎల్లప్పుడూ మన UINFO.IN వెబ్సైట్ను సందర్శిస్తూ ఉండండి. ఈ సమాచారం మీకు నచ్చితే మీ మిత్రులతో తప్పక పంచుకోగలరు.