భారతదేశంలో, ముఖ్యంగా తెలుగు రాష్ట్రాలైన ఆంధ్రప్రదేశ్ మరియు తెలంగాణలలో నిత్యం జరిగే సామాన్య ఆర్థిక లావాదేవీలు అత్యధికంగా కేవలం పరస్పర నమ్మకం, బంధుత్వం లేదా స్నేహం మీద ఆధారపడి నడుస్తుంటాయి. “మనవాడే కదా.. మనకు తెలిసినవాడే కదా, అడిగిన వెంటనే డబ్బులు తిరిగి ఇచ్చేస్తాడులే” అనే అతిమంచితనం చాలా సందర్భాలలో అప్పు ఇచ్చిన వారి ప్రాణాల మీదికి తెస్తుంది. కష్టకాలంలో ఉన్న ఒక వ్యక్తికి ఆర్థికంగా సహాయం చేయాలనే మీ ఉద్దేశం ఎంతో మంచిదైనప్పటికీ, భవిష్యత్తులో ఆ డబ్బును ఎటువంటి ఇబ్బందులు లేకుండా చట్టబద్ధంగా తిరిగి వసూలు (Legal Recovery) చేసుకోవడానికి చేతిలో పక్కా ఆధారాలు ఉండటం అత్యంత ముఖ్యం. ఇక్కడే ప్రామిసరీ నోటు (Promissory Note) లేదా ‘ప్రామిసరీ పత్రం’ అత్యంత కీలకమైన పాత్ర పోషిస్తుంది.

చాలా మంది గ్రామీణ మరియు పట్టణ ప్రాంతాల ప్రజలు కేవలం మార్కెట్లో దొరికే ఒక రూపాయి రెవెన్యూ స్టాంపు ఉన్న ప్రింటెడ్ ప్రో-నోటు కాగితంపై సంతకం చేయించుకుంటే చాలు, తమ డబ్బు వంద శాతం సురక్షితంగా ఉంటుందని గుడ్డిగా నమ్ముతుంటారు. కానీ, భారతీయ చట్టాల ప్రకారం ఆ నోటు న్యాయస్థానంలో (Court of Law) చెల్లుబాటు కావాలంటే కొన్ని అత్యంత కఠినమైన సాంకేతిక మరియు న్యాయ నిబంధనలను పాటించాల్సి ఉంటుంది. ఒక చిన్న తప్పు జరిగినా లేదా నోటు రాయడంలో అశ్రద్ధ వహించినా, మీ కష్టార్జితం మొత్తం బూడిదలో పోసిన పన్నీరు అవ్వడమే కాకుండా, మీ సొంత డబ్బు కోసం కోర్టుల చుట్టూ సంవత్సరాల తరబడి తిరగాల్సి వస్తుంది. మన Uinfo వెబ్సైట్ ద్వారా ఈ రోజు ప్రామిసరీ నోటు రాసేటప్పుడు సాధారణంగా చేసే 10 ప్రాణాంతక తప్పులు, నెగోషియబుల్ ఇన్స్ట్రుమెంట్స్ యాక్ట్ నిబంధనలు మరియు పక్కా లీగల్ గైడ్ను క్షుణ్ణంగా తెలుసుకుందాం.

📜 ప్రామిసరీ నోటు అంటే ఏమిటి? చట్టపరమైన నిర్వచనం (Definition & Law)

భారత ప్రభుత్వ అధికారిక చట్టం అయిన నెగోషియబుల్ ఇన్స్ట్రుమెంట్స్ యాక్ట్, 1881 (Negotiable Instruments Act, 1881) లోని సెక్షన్ 4 (Section 4) ప్రకారం… ప్రామిసరీ నోటు అనేది ఒక తిరుగులేని చట్టపరమైన రాతపూర్వక పత్రం (Unconditional Written Document). దీనిని సరళమైన భాషలో చెప్పాలంటే, అప్పు తీసుకున్న వ్యక్తి (Debtor/Maker), అప్పు ఇచ్చిన వ్యక్తికి (Creditor/Payee) ఒక నిర్ణీతమైన ద్రవ్య మొత్తాన్ని, ఒక నిర్ణీత సమయంలో లేదా తాను అడిగిన వెంటనే (On Demand) తిరిగి చెల్లిస్తానని ఎటువంటి నిబంధనలు లేకుండా చేసే ఒక అధికారిక లిఖితపూర్వక వాగ్దానం.

ఇక్కడ పెట్టుబడిదారులు మరియు అప్పు ఇచ్చే వారు గమనించాల్సిన అత్యంత ముఖ్యమైన లీగల్ పాయింట్ ఏంటంటే… ప్రామిసరీ నోటులో ఎట్టి పరిస్థితుల్లోనూ ఎలాంటి షరతులు (Conditions) ఉండకూడదు. ఉదాహరణకు, నోటు రాసేటప్పుడు “నేను నా వరి కోతలు కోసి అమ్మిన తర్వాతే నీ డబ్బులు ఇస్తాను” అని గానీ, లేక “నాకు రావాల్సిన ప్రమోషన్ లేదా జీతం వచ్చిన తర్వాతే ఈ అప్పు తీరుస్తాను” అని గానీ రాస్తే, అది భారత చట్టాల ప్రకారం ప్రామిసరీ నోటు కిందకు అస్సలు రాదు. అది కేవలం ఒక సాధారణ అగ్రిమెంట్గా మాత్రమే పరిగణించబడుతుంది మరియు కోర్టులో దాని బలం చాలా బలహీనంగా మారుతుంది. అందువల్ల ఎటువంటి షరతులు లేని స్పష్టమైన వాగ్దానాన్ని మాత్రమే నోటులో నమోదు చేయాలి.

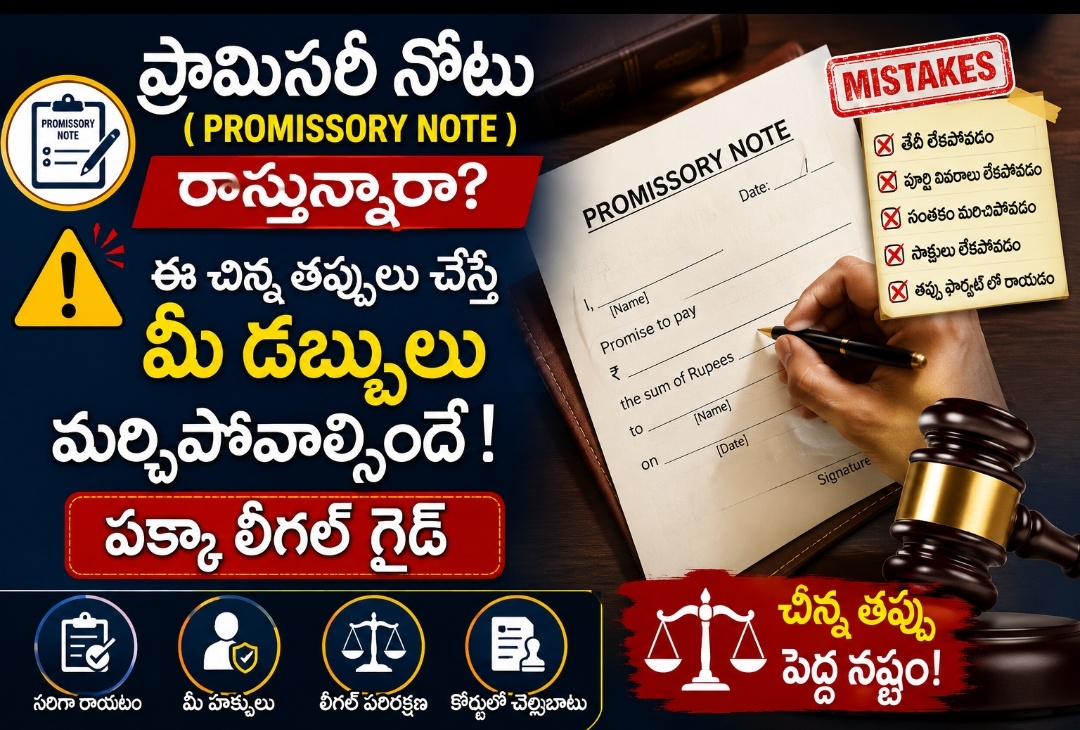

🚨 ప్రామిసరీ నోటు రాసేటప్పుడు చేసే మొదటి 3 ప్రాణాంతక తప్పులు

చట్టం ఎప్పుడూ సాక్ష్యాధారాల ఆధారంగానే నడుస్తుంది తప్ప కేవలం నమ్మకాలపై కాదు. చాలా మంది అప్పు ఇచ్చే సమయంలో చేసే కొన్ని చిన్న చిన్న పొరపాట్లు భవిష్యత్తులో కోర్టుకు వెళ్ళినప్పుడు వారికి వ్యతిరేకంగా మారుతుంటాయి. వాటిలో ముఖ్యమైన మొదటి మూడు తప్పులను ఇక్కడ వివరంగా విశ్లేషిద్దాం:

1. ఖాళీ ప్రామిసరీ నోటుపై సంతకం తీసుకోవడం (The Blank Note Trap):

అప్పు ఇచ్చేటప్పుడు చాలా మందికి ఉండే అతిపెద్ద అలవాటు ఏంటంటే, అర్జంటుగా డబ్బులు అడిగారని కేవలం ఖాళీ ప్రామిసరీ నోటుపై లేదా వైట్ పేపర్పై సంతకాలు చేయించుకొని, డబ్బు చేతిలో పెట్టేస్తారు. “మిగిలిన వివరాలు (మొత్తం, తేదీ, వడ్డీ) రేపు తీరిగ్గా రాసుకోవచ్చులే” అని భావిస్తారు. చట్టరీత్యా ఇది అత్యంత ప్రమాదకరమైన పొరపాటు.

రేపు ఏదైనా వివాదం వచ్చి మీరు కోర్టుకు వెళ్ళినప్పుడు, అప్పు తీసుకున్న వ్యక్తి “నేను ఇంత పెద్ద మొత్తంలో అప్పు తీసుకోలేదు. కేవలం ఏదో వ్యాపార అవసరాల నిమిత్తం ఖాళీ కాగితంపై సంతకం ఇస్తే… వీరు దానిని ఫోర్జరీ చేసి, పెద్ద మొత్తాన్ని తర్వాత రాశారు” అని డిఫెన్స్ తీసుకునే అవకాశం ఉంది. ఒకవేళ న్యాయస్థానం ఆ నోటును ఫోరెన్సిక్ ల్యాబ్కు (Forensic Lab) పంపితే, అక్కడ సంతకం చేసిన ఇంక్ వయస్సు (Age of Ink) మరియు పైన రాసిన మేటర్ ఇంక్ వయస్సు మధ్య తేడాలు బయటపడితే, ఆ నోటు చెల్లుబాటు కాకుండా పోతుంది. మీ డబ్బు పూర్తిగా మునిగిపోతుంది.

2. అప్పు తీసుకునే వ్యక్తి చేతనే నోటు రాయించకపోవడం:

చాలా మంది ప్రామిసరీ నోటును ఎవరో ఒక మూడో వ్యక్తి (రైటర్) చేతనో లేదా అప్పు ఇచ్చిన వ్యక్తి తన సొంత చేతిరాతతోనో రాస్తుంటారు. కానీ చట్టపరంగా అత్యంత సురక్షితమైన పద్ధతి ఏంటంటే… నోటులోని మొత్తం సమాచారాన్ని (తేదీ, వడ్డీ, మొత్తం) అప్పు తీసుకునే వ్యక్తి చేతనే స్వయంగా రాయించడం. ఒకవేళ అతను “సంతకం నాది కాదు” అని కోర్టులో వాదించినా, నోటుపై ఉన్న అతని పూర్తి చేతిరాతను (Handwriting) ఫోరెన్సిక్ పరీక్షల ద్వారా నిరూపించి, కేసును సులభంగా గెలవవచ్చు.

3. అప్పు తీసుకోవడానికి గల ‘కారణం’ (Purpose of Loan) రాయకపోవడం:

సాధారణంగా ప్రో-నోటులలో “నా వ్యక్తిగత అవసరాల నిమిత్తం” అని చాలా సింపుల్గా రాసేస్తుంటారు. కానీ లీగల్ నిపుణుల ప్రకారం, అప్పు తీసుకునే వ్యక్తి దేనికోసం ఆ డబ్బు వాడుతున్నాడో ఖచ్చితంగా రాయించాలి. ఉదాహరణకు “కుటుంబ జీవన అవసరాల కోసం”, “పిల్లల ఉన్నత చదువుల ఫీజుల నిమిత్తం” లేదా “ఇంటి వైద్య ఖర్చుల కోసం” అని రాయించడం చాలా ముఖ్యం.

ఇలా రాయించడం వెనుక ఒక బలమైన లీగల్ పాయింట్ ఉంది. భవిష్యత్తులో ఒకవేళ అప్పు తీసుకున్న వ్యక్తి అనుకోకుండా మరణిస్తే… ఆ అప్పును అతని చట్టబద్ధమైన వారసుల (Legal Heirs) నుండి వసూలు చేసే పూర్తి హక్కు మీకు ఉంటుంది. ఎందుకంటే ఆ అప్పు కుటుంబ అవసరాల కోసం తీసుకున్నది కాబట్టి, ఆ కుటుంబం మరియు వారసులు ఆ బాధ్యత వహించాల్సి ఉంటుంది. కేవలం వ్యక్తిగత వ్యసనాల కోసం లేదా కారణం లేకుండా తీసుకుంటే వారసులపై చట్టపరమైన చర్యలు తీసుకోవడం కొంచెం కష్టతరంగా మారుతుంది.

📊 ప్రామిసరీ నోటు చెల్లుబాటు కావాలంటే ఉండాల్సిన 5 ముఖ్యమైన లీగల్ ఎలిమెంట్స్

గూగుల్ అడ్సెన్స్ హై-వాల్యూ కంటెంట్ గైడ్లైన్స్ ప్రకారం… ఒక ప్రామిసరీ నోటు చట్టబద్ధంగా సంపూర్ణంగా మారడానికి అందులో ఉండాల్సిన ముఖ్యమైన 5 సాంకేతిక అంశాలను క్రింది పట్టిక ద్వారా సులభంగా అర్థం చేసుకుందాం:

| ముఖ్యమైన లీగల్ అంశం | ఉండాల్సిన విధానం మరియు ప్రాధాన్యత |

|---|---|

| ఖచ్చితమైన తేదీ (Date) | అప్పు ఇచ్చిన రోజు, నెల మరియు సంవత్సరం స్పష్టంగా ఉండాలి. కొట్టివేతలు ఉండకూడదు. |

| డిపాజిట్ మొత్తం (Amount) | అప్పుగా ఇచ్చిన మొత్తాన్ని అంకెల్లో (Figures) మరియు అక్షరాల్లో (In Words) కూడా స్పష్టంగా రాయాలి. |

| రెవెన్యూ స్టాంపు (Revenue Stamp) | భారత స్టాంప్ చట్టం ప్రకారం ఖచ్చితంగా సరైన విలువ కలిగిన రెవెన్యూ స్టాంపును అంటించాలి. |

| పక్కా సంతకం & వేలిముద్ర | అప్పు తీసుకునే వ్యక్తి సంతకం సగం స్టాంపుపై, సగం పేపర్పై వచ్చేలా ఉండాలి. వేలిముద్ర తప్పనిసరి. |

| స్వతంత్ర సాక్షులు (Witnesses) | అప్పు ఇచ్చే సమయానికి అక్కడ ఉన్న కనీసం ఇద్దరు నమ్మకమైన సాక్షుల సంతకాలు మరియు వారి పూర్తి చిరునామాలు ఉండాలి. |

💵 4. నగదు రూపంలో అప్పు ఇస్తే వచ్చే చిక్కులు (Cash vs Digital Transactions)

చాలా మంది లక్షల రూపాయల నగదును (Cash) నేరుగా చేతికి ఇచ్చేసి ప్రామిసరీ నోటు రాసేసుకుంటారు. తాము ప్రామిసరీ నోటు రాసుకున్నాం కాబట్టి లీగల్గా అంతా సేఫ్ అని భావిస్తారు. కానీ ఆదాయపు పన్ను చట్టం (Income Tax Act) ప్రకారం ఇది చాలా పెద్ద పొరపాటు. పన్ను నిబంధనల ప్రకారం, ఏ వ్యక్తి అయినా సరే రూ. 20,000 లేదా అంతకంటే ఎక్కువ మొత్తాన్ని నగదు రూపంలో అప్పుగా ఇవ్వడం లేదా తిరిగి తీసుకోవడం చట్టవిరుద్ధం.

ఒకవేళ మీరు లక్షల రూపాయలు నగదు రూపంలో ఇచ్చి ప్రామిసరీ నోటు రాసుకున్నా… రేపు ఏదైనా వివాదం వచ్చి మీరు కోర్టుకు వెళ్ళినప్పుడు, అవతలి లాయర్ “అంత పెద్ద మొత్తంలో నగదు మీకు ఎక్కడిది? మీ ఆదాయ వనరులు (Source of Income) ఏంటి?” అని ప్రశ్నిస్తే న్యాయస్థానంలో సమాధానం చెప్పడం కష్టమవుతుంది. ఒకవేళ మీరు ఆ మొత్తాన్ని మీ ఐటీఆర్ (ITR) లో చూపించకపోతే, అది బ్లాక్ మనీ కిందకు వచ్చే ప్రమాదం ఉంది మరియు ఆదాయపు పన్ను శాఖ నుండి భారీ పెనాల్టీలను ఎదుర్కోవాల్సి వస్తుంది.

డిజిటల్ లావాదేవీల ప్రాధాన్యత:

అందుకే ఎప్పుడైనా సరే పెద్ద మొత్తంలో అప్పు ఇచ్చేటప్పుడు ఆ డబ్బును Google Pay, PhonePe, Net Banking (NEFT / RTGS / IMPS) లేదా బ్యాంక్ అకౌంట్ చెక్కు (Cheque) ద్వారా మాత్రమే పంపడం వంద శాతం సురక్షితం. మీ బ్యాంక్ స్టేట్మెంట్ (Bank Statement) అనేది కోర్టులో ఎవ్వరూ మార్చలేని ఒక తిరుగులేని, తిరుగులేని సాక్ష్యంగా మారుతుంది. డిజిటల్గా డబ్బులు పంపి, ఆ ట్రాన్సాక్షన్ ఐడీ (Transaction ID) వివరాలను ప్రామిసరీ నోటులో కూడా నమోదు చేయిస్తే, అప్పు తీసుకున్న వ్యక్తి “నాకు డబ్బులు అందలేదు” అని కోర్టులో అస్సలు వాదించలేడు.

⏳ 5. కాలపరిమితి నిబంధన (Limitation Period) – అత్యంత ప్రాణాంతకమైన తప్పు

చాలా మంది అప్పు ఇచ్చిన తర్వాత ఐదేళ్లు లేదా పదేళ్ల వరకు కూడా ఎలాంటి చట్టపరమైన చర్యలు తీసుకోకుండా నిమ్మళంగా ఉంటారు. “వాడు మనకు తెలిసిన వాడే కదా, ఎప్పటికైనా ఇస్తాడులే” అని కాలం వెళ్లదీస్తారు. కానీ లీగల్ రంగంలో ఉండే అత్యంత కఠినమైన నిబంధన ఏంటంటే… భారత కాలపరిమితి చట్టం (Limitation Act, 1963) ప్రకారం ఒక ప్రామిసరీ నోటు యొక్క గడువు కాలపరిమితి కేవలం 3 సంవత్సరాలు (36 నెలలు) మాత్రమే.

ప్రామిసరీ నోటు రాసిన తేదీ నుండి మూడేళ్ల లోపు అప్పు తీసుకున్న వ్యక్తి ఆ అప్పును పూర్తిగా తీర్చకపోతే, ఆ నోటు కాలపరిమితి ముగిసిపోతుంది (Time-Barred). గడువు ముగిసిన తర్వాత ఆ నోటు కేవలం ఒక చెత్త కాగితంతో సమానంగా మారుతుంది. దాని ఆధారంగా మీరు కోర్టులో కేసు వేసినా చట్టపరంగా చెల్లదు.

డబ్బు నష్టపోకుండా ఉండాలంటే ఏం చేయాలి?:

- నోటు నవీకరణ (Renewal): ఈ మూడేళ్ల గడువు పూర్తి కావడానికి ముందే (కనీసం ఒక నెల ముందుగా) అప్పు తీసుకున్న వ్యక్తి నుండి వడ్డీ లేదా అసలులో కొంత భాగాన్ని వసూలు చేసి, ఆ నోటు వెనుక భాగంలో అతని చేత రాతపూర్వకంగా సంతకం (Part-Payment Acknowledgement) చేయించుకోవాలి. దీనివల్ల ఆ సంతకం చేసిన తేదీ నుండి మళ్లీ కొత్తగా మరో 3 ఏళ్ల కాలపరిమితి పెరుగుతుంది.

- కొత్త నోటు రాయించడం: లేదా పాత నోటును రద్దు చేసి, మిగిలిన మొత్తానికి వడ్డీతో కలిపి మరొక కొత్త ప్రామిసరీ నోటును రాయించుకోవాలి.

- లీగల్ నోటీసు జారీ చేయడం: ఒకవేళ అతను డబ్బులు ఇవ్వకుండా తిరుగుతుంటే, మూడేళ్ల గడువు ముగియడానికి ముందే ఒక మంచి లాయర్ ద్వారా అతనికి లీగల్ నోటీసు పంపి, కోర్టులో సివిల్ సూట్ (Money Recovery Suit) దాఖలు చేయాలి.

🔥 ఇంటర్నల్ లీగల్ గైడ్: మీరు ఏదైనా కోర్టు కేసుల వివరాలు లేదా వాటి స్టేటస్ ఆన్లైన్ లో ఎలా చూసుకోవాలో తెలుసుకోవాలనుకుంటే, మన వెబ్సైట్ లోని E-Courts Services Online Case Status Guide లింక్ పై క్లిక్ చేసి పూర్తి వివరాలు తెలుసుకోగలరు.

📌 6. రెవెన్యూ స్టాంపు నిబంధనలు (Indian Stamp Act Rules)

ప్రామిసరీ నోటు రాసేటప్పుడు భారత స్టాంప్ చట్టం (Indian Stamp Act) ప్రకారం ఖచ్చితంగా సరైన విలువ కలిగిన రెవెన్యూ స్టాంపు (Revenue Stamp) అంటించడం చట్టబద్ధమైన నియమం. చాలా మంది ఏదో ఒక సాధారణ పోస్టల్ స్టాంపును లేదా కోర్టు ఫీజు స్టాంపును అంటించి సంతకం చేయించుకుంటారు. ఇది చట్టరీత్యా చెల్లదు. సరైన రెవెన్యూ స్టాంపు లేని ప్రామిసరీ నోటును భవిష్యత్తులో న్యాయస్థానం సాక్ష్యంగా అంగీకరించదు (Inadmissible in Evidence).

సంతకం మరియు కొట్టివేతలు:

అప్పు తీసుకునే వ్యక్తి చేసే సంతకం కేవలం వైట్ పేపర్ మీద మాత్రమే కాకుండా… సగం సంతకం రెవెన్యూ స్టాంపు పైన, మిగిలిన సగం సంతకం సాధారణ తెల్ల కాగితం పైన వచ్చేలా క్రాస్గా (Cross Signature) చేయించాలి. దీనివల్ల ఆ స్టాంపును భవిష్యత్తులో ఎవరూ మార్చడానికి లేదా తొలగించడానికి వీలుండదు. అలాగే స్టాంపు పైన ఎలాంటి కొట్టివేతలు లేదా దిద్దుబాట్లు (Overwriting) ఉండకూడదు.

👥 7. సాక్షుల ఎంపికలో చేసే పొరపాట్లు (Selection of Independent Witnesses)

ప్రామిసరీ నోటుపై కనీసం ఇద్దరు సాక్షుల (Witnesses) సంతకాలు ఉండటం చట్టప్రకారం చాలా ముఖ్యం. చాలా మంది అప్పు ఇచ్చే సమయంలో తమ సొంత ఇంట్లో ఉండే భార్య, కొడుకు లేదా తమ్ముడి చేత సాక్ష్యం సంతకాలు చేయిస్తుంటారు. రేపు కోర్టులో వివాదం జరిగినప్పుడు, వీరు మీ కుటుంబ సభ్యులు కాబట్టి అప్పు ఇచ్చిన మీకే అనుకూలంగా సాక్ష్యం చెప్తారని అవతలి లాయర్ వాదించే అవకాశం ఉంటుంది. దీనివల్ల ఆ సాక్ష్యాల బలం తగ్గుతుంది.

సరైన సాక్షులు ఎవరు?:

ఎప్పుడైనా సరే అప్పు ఇచ్చేటప్పుడు సదరు లావాదేవీతో ఎలాంటి ప్రత్యక్ష సంబంధం లేని ఇద్దరు స్వతంత్ర లేదా తటస్థ వ్యక్తులను (Independent Witnesses) సాక్షులుగా పెట్టాలి. మీ వీధిలో ఉండే వారు, గ్రామ పెద్దలు లేదా ఇరుపక్షాలకూ తెలిసిన నమ్మకమైన స్నేహితుల చేత సాక్ష్యం సంతకాలు చేయించడం ఉత్తమం. వారి సంతకాలతో పాటు వారి పూర్తి పేరు, తండ్రి పేరు, ఆధార్ నంబర్ మరియు ప్రస్తుత చిరునామాను కూడా నోటుపై స్పష్టంగా రాయించాలి. రేపు కోర్టుకు పిలిచినా వారు వచ్చి సాక్ష్యం చెప్పేలా ఉండాలి.

👍 8. కేవలం సంతకంపైనే ఆధారపడటం – వేలిముద్రల ప్రాధాన్యత

చాలా మంది అప్పు తీసుకునే వ్యక్తి చదువుకున్న వాడైతే కేవలం సంతకం (Signature) చేయించుకుని వదిలేస్తారు. కానీ లీగల్ రంగంలో సంతకాల కంటే ఎడమ చేతి బొటనవేలి ముద్ర (Left Thumb Impression – LTI) కి అత్యధిక ప్రాధాన్యత మరియు చట్టబద్ధమైన బలం ఉంటుంది.

మనుషులు వయస్సు పెరిగే కొద్దీ లేదా కావాలని కోర్టులో తమ సొంత సంతకాలను మార్చి చేసే అవకాశం ఉంది. “ఈ సంతకం నాది కాదు, ఫోర్జరీ చేశారు” అని వారు వాదించవచ్చు. కానీ ప్రపంచంలో ఏ ఇద్దరు వ్యక్తుల వేలిముద్రలు ఒక్కటిగా ఉండవు. ఫోరెన్సిక్ సైన్స్ లో కూడా వేలిముద్ర ఆధారాలను (Fingerprint Analysis) ఎవరూ సవాలు చేయలేరు. కాబట్టి అప్పు తీసుకునే వ్యక్తి ఎంతటి పెద్ద చదువు చదువుకున్నా, సంతకంతో పాటు రెవెన్యూ స్టాంపుపై మరియు పేపర్పై అతని ఎడమ చేతి బొటనవేలి ముద్రను ఖచ్చితంగా వేయించడం వంద శాతం సురక్షితం.

✍️ 9. సాక్షుల ముందే డబ్బులు చేతికి ఇవ్వకపోవడం

అప్పు ఇచ్చేటప్పుడు డబ్బులను ముందే ఇంట్లో ఒంటరిగా ఉన్నప్పుడు ఇచ్చేసి, ఆ తర్వాత నిమ్మళంగా సాక్షులను పిలిపించి కేవలం ప్రామిసరీ నోటుపై సంతకాలు చేయిస్తుంటారు. ఇది మరొక పెద్ద తప్పు. కోర్టులో సాక్షులను క్రాస్ ఎగ్జామినేషన్ (Cross Examination) చేసినప్పుడు “మీ ముందే డబ్బులు ఇచ్చారా?” అని అడిగితే, వారు “మా ముందే డబ్బులు ఇవ్వలేదు, కేవలం సంతకాలు మాత్రమే చేసాం” అని నిజం చెప్తే మీ కేసు చాలా బలహీనంగా మారుతుంది. అందువల్ల మీరు డబ్బులను (నగదు లేదా చెక్కు ఏదైనా సరే) ఖచ్చితంగా సాక్షుల ముందే అవతలి వ్యక్తికి అందజేయాలి.

🏛️ 10. ఆర్బిట్రేషన్ క్లాజ్ (Arbitration Clause) లేకపోవడం

సాధారణ ప్రామిసరీ నోటు వివాదాలు కోర్టుకు వెళితే సివిల్ కేసుల స్వభావం రీత్యా తీర్పు రావడానికి సంవత్సరాల సమయం పడుతుంది. ఈ కాలయాపనను తగ్గించడానికి నూతన లీగల్ నిపుణులు నోటులోనే ఒక చిన్న ‘ఆర్బిట్రేషన్ క్లాజ్’ ను చేర్చాలని సూచిస్తున్నారు. అంటే “మా మధ్య ఏవైనా ఆర్థిక వివాదాలు వస్తే కోర్టుల చుట్టూ తిరగకుండా, ఒక మధ్యవర్తి (Arbitrator) ద్వారా సమస్యను పరిష్కరించుకుంటాము” అని నోటు కింద రాసుకుంటే, వివాదాలు చాలా వేగంగా కోర్టు వెలుపలే పరిష్కారమవుతాయి.

⚠️ గమనిక: ప్రామిసరీ నోటుపై వైట్ ఇంక్ (White Ink) లేదా బ్లేడుతో కొట్టివేతలు అసలు ఉండకూడదు. ఒకవేళ పొరపాటున ఏదైనా పదం తప్పుగా రాస్తే, ఆ నోటును చింపేసి మళ్లీ మొదటి నుండి కొత్త నోటు రాయడమే సురక్షితం.

⚖️ సాధారణ లోన్ అగ్రిమెంట్ vs ప్రామిసరీ నోటు: ముఖ్యమైన తేడాలు

చాలా మంది సాధారణ లోన్ అగ్రిమెంట్ను (ఋణ ఒప్పంద పత్రం) మరియు ప్రామిసరీ నోటును ఒకటే అని పొరబడుతుంటారు. కానీ భారతీయ సాక్ష్యాధారాల చట్టం మరియు స్టాంప్ చట్టం ప్రకారం ఈ రెండింటికీ చాలా పెద్ద చట్టపరమైన వ్యత్యాసాలు ఉన్నాయి. గూగుల్ అడ్సెన్స్ హై-వాల్యూ కంటెంట్ నిబంధనల ప్రకారం, ఈ రెండింటి మధ్య ఉన్న అంతర్గత తేడాలను కింది పట్టిక ద్వారా క్షుణ్ణంగా పరిశీలిద్దాం:

| పోలిక అంశం (Feature) | ప్రామిసరీ నోటు (Promissory Note) | లోన్ అగ్రిమెంట్ (Loan Agreement) |

|---|---|---|

| చట్టపరమైన నిర్వచనం | ఇది నెగోషియబుల్ ఇన్స్ట్రుమెంట్స్ యాక్ట్, 1881 కిందకు వస్తుంది. | ఇది బహుళ నిబంధనలతో కూడిన ఇండియన్ కాంట్రాక్ట్ యాక్ట్, 1872 కిందకు వస్తుంది. |

| షరతులు (Conditions) | ఇందులో ఎటువంటి షరతులు (Conditions) ఉండకూడదు. కేవలం నిరపేక్ష వాగ్దానం మాత్రమే ఉండాలి. | ఇందులో అప్పు ఎప్పుడు కట్టాలి, ఎలా కట్టాలి అనే అనేక రకాల షరతులు మరియు నిబంధనలు రాసుకోవచ్చు. |

| స్టాంప్ డ్యూటీ (Stamp Duty) | దీనికి కేవలం నిర్ణీత విలువ కలిగిన రెవెన్యూ స్టాంపు (Revenue Stamp) ఉంటే సరిపోతుంది. | దీనికి రాష్ట్ర ప్రభుత్వ నిబంధనల ప్రకారం నాన్-జుడీషియల్ స్టాంప్ పేపర్ (Stamp Paper) తప్పనిసరి. |

| సంతకాలు ఎవరివి ఉండాలి? | ఇందులో ప్రధానంగా అప్పు తీసుకునే వ్యక్తి (Maker) సంతకం మరియు సాక్షుల సంతకాలు ఉంటే చాలు. | ఇందులో అప్పు ఇచ్చే వ్యక్తి మరియు తీసుకునే వ్యక్తి.. ఇద్దరూ కచ్చితంగా సంతకాలు చేయాల్సి ఉంటుంది. |

| కోర్టు ప్రక్రియ (Court Process) | వివాదాలు వస్తే కోర్టులో ‘సమరీ సూట్’ (Summary Suit) ద్వారా చాలా వేగంగా తీర్పు వచ్చే అవకాశం ఉంది. | ఇందులో వివాదాల పరిష్కారానికి సాధారణ సివిల్ సూట్ (Regular Civil Suit) వేయాలి. దీనికి కొంత సమయం పడుతుంది. |

🛡️ ఒకవేళ అప్పు తీసుకున్న వ్యక్తి చనిపోతే పరిస్థితి ఏంటి? (Legal Heir Liability)

చాలా మంది అప్పు ఇచ్చే వారిని వేధించే ప్రధాన సందేహం ఏంటంటే… “నేను ఒక వ్యక్తికి ప్రామిసరీ నోటు రాసుకుని పెద్ద మొత్తంలో అప్పు ఇచ్చాను, కానీ అతను అప్పు తీర్చకుండానే అనుకోకుండా మరణిస్తే నా డబ్బులు మునిగిపోయినట్లేనా?”

భారతీయ సివిల్ చట్టాల ప్రకారం, అప్పు తీసుకున్న వ్యక్తి చనిపోయినంత మాత్రాన ఆ ప్రామిసరీ నోటు రద్దు కాదండీ. చట్ట ప్రకారం సదరు మృతుడి యొక్క చట్టబద్ధమైన వారసులు (Legal Heirs) ఆ అప్పును తిరిగి చెల్లించాల్సిన బాధ్యతను కలిగి ఉంటారు. అయితే దీనికి ఒక ముఖ్యమైన నిబంధన ఉంది:

- మరణించిన వ్యక్తి తన వారసులకు ఎంత విలువైన ఆస్తిని (ఆస్తి, ఇల్లు, భూమి లేదా బ్యాంకు బ్యాలెన్స్) వదిలివెళ్లాడో… ఆ ఆస్తి విలువకు సమానమైన మేరకే వారసులు ఆ అప్పును తీర్చడానికి చట్టబద్ధంగా బాధ్యులవుతారు.

- ఒకవేళ మరణించిన వ్యక్తి తన పేరిట ఎలాంటి ఆస్తులు వదిలివెళ్లకపోతే, అతని వారసులు తమ సొంత కష్టార్జితం లేదా సొంత ఆస్తుల నుండి ఆ అప్పును తీర్చాల్సిన అవసరం లీగల్గా ఉండదు.

- అందుకే పైన మనం చెప్పుకున్నట్లు, నోటు రాసేటప్పుడే “కుటుంబ అవసరాల నిమిత్తం” అని రాయించడం వల్ల… ఆ అప్పు ద్వారా కుటుంబం మొత్తం లబ్ధి పొందింది కాబట్టి, వారసులపై చట్టపరమైన ఒత్తిడి తీసుకురావడానికి ఎక్కువ అవకాశం లభిస్తుంది.

📌 ఇంటర్నల్ లీగల్ అప్డేట్: మీరు నెగోషియబుల్ ఇన్స్ట్రుమెంట్స్ యాక్ట్ లోని మరిన్ని సెక్షన్ల గురించి పూర్తి వివరాలు చదవాలనుకుంటే, మన వెబ్సైట్ లోని Negotiable Instruments Act 1881 Complete Guide ను ఇప్పుడే క్లిక్ చేసి పరిశీలించగలరు.

❓ Frequently Asked Questions (FAQs) — తరచుగా అడిగే ప్రశ్నలు

1. ప్రామిసరీ నోటును వైట్ పేపర్ మీద రాసుకోవచ్చా? అది చెల్లుతుందా?

జవాబు: అవును, ప్రామిసరీ నోటును ఖచ్చితంగా ప్రింటెడ్ ప్రో-నోటు మీదనే రాయాలని ఏ చట్టం లేదు. మీరు ఒక సాదా తెల్ల కాగితంపై (White Paper) రాసి, దానిపై సరైన విలువ కలిగిన రెవెన్యూ స్టాంపును అంటించి, సంతకం చేయిస్తే అది పూర్తి చట్టబద్ధమైనదే. కాకపోతే ప్రింటెడ్ ప్రో-నోటులో అన్ని కాలమ్స్ (తేదీ, పేరు, సంతకం) ముందే ఉంటాయి కాబట్టి తప్పులు జరిగే అవకాశం తక్కువ.

2. ప్రామిసరీ నోటు పోతే ఏం చేయాలి?

జవాబు: ఒకవేళ ఒరిజినల్ నోటు పోతే, వెంటనే స్థానిక పోలీస్ స్టేషన్లో ఫిర్యాదు (FIR/NCR) నమోదు చేయాలి. అలాగే స్థానిక దినపత్రికలో ప్రకటన ఇవ్వాలి. అయితే, కోర్టులో కేసు వేసేటప్పుడు ఒరిజినల్ డాక్యుమెంట్ లేకపోతే కేసు గెలవడం చాలా కష్టం. అందువల్ల నోటు రాసుకున్న వెంటనే దానిని ఒక సేఫ్ లాకర్లో లేదా డిజిటల్గా ఫోటో తీసి క్లౌడ్ స్టోరేజ్లో భద్రపరచుకోవడం ఉత్తమం.

3. సంతకం ఫోర్జరీ చేస్తే ఎలా గుర్తించాలి?

జవాబు: సంతకంపై అనుమానం ఉంటే, కోర్టు ద్వారా సదరు నోటును ‘హ్యాండ్రైటింగ్ ఎక్స్పర్ట్’ (Handwriting Expert) వద్దకు పంపించి, ఒరిజినల్ సంతకంతో పోల్చి చూస్తారు. అందుకే పైన చెప్పినట్లుగా సంతకంతో పాటు బొటనవేలి ముద్రను (LTI) ఖచ్చితంగా వేయించడం వల్ల ఈ ఫోర్జరీ సమస్యలను పూర్తిగా నివారించవచ్చు.

📢 ముగింపు (Conclusion)

ముగింపుగా చెప్పాలంటే, ప్రామిసరీ నోటు అనేది కేవలం ఒక కాగితం ముక్క కాదు, అది మీ కష్టార్జితానికి రక్షణ కవచం. ఎంతో నమ్మకంతో ఒకరికి అప్పు ఇచ్చేటప్పుడు, ఆ డబ్బు మీకు తిరిగి రావడం అంతే ముఖ్యం. పైన చర్చించిన 10 లీగల్ నియమాలను, స్టాంపు నిబంధనలను, మరియు కాలపరిమితి చట్టాలను దృష్టిలో ఉంచుకొని లావాదేవీలు జరిపితే, మీ డబ్బుకు ఎటువంటి ఇబ్బంది ఉండదు. డబ్బు ఇవ్వడం ఎంత ముఖ్యమో, దానిని వసూలు చేసుకునే హక్కును కాపాడుకోవడం కూడా అంతే ముఖ్యం. కాబట్టి ఎప్పుడూ ‘నియమం-నమ్మకం’ రెండింటినీ బ్యాలెన్స్ చేస్తూ అప్పులు ఇవ్వండి.

⚖️ చట్టపరమైన డిస్క్లైమర్ (Legal Disclaimer): ఈ వ్యాసంలో అందించబడిన సమాచారం కేవలం పాఠకుల చట్టపరమైన అవగాహన మరియు విద్యా ప్రయోజనాల కోసం మాత్రమే ఉద్దేశించబడింది. ప్రామిసరీ నోటు నిబంధనలు మరియు స్టాంప్ చట్టాలు రాష్ట్రాలను బట్టి మారవచ్చు. ఆర్థిక లావాదేవీలు మరియు చట్టపరమైన వివాదాలకు సంబంధించి మీరు ఎటువంటి నిర్ణయం తీసుకునే ముందు, దయచేసి ఒక అనుభవజ్ఞుడైన లాయర్ను లేదా లీగల్ ఎక్స్పర్ట్ను నేరుగా సంప్రదించండి. ఈ ఆర్టికల్ ద్వారా జరిగిన ఏవైనా నష్టాలకు లేదా లావాదేవీలకు “UINFO” ఎట్టి పరిస్థితుల్లోనూ బాధ్యత వహించదు.

ఇలాంటి మరెన్నో విలువైన చట్టపరమైన సమాచారం మరియు ఆర్థిక అప్డేట్స్ కోసం మన UINFO.IN వెబ్సైట్ను క్రమం తప్పకుండా సందర్శిస్తూ ఉండండి. ఈ సమాచారం మీ మిత్రులకు ఉపయోగపడుతుంది అనుకుంటే వాట్సాప్ మరియు సోషల్ మీడియాలో తప్పక పంచుకోగలరు.