Income Tax చాలా మందికి తాము సంపాదించే ఆదాయంలో ప్రభుత్వం ఎంత పన్ను తీసుకుంటుందో అని భయం ఉంటుంది. కానీ నిజానికి భారత ఆదాయపు పన్ను చట్టం (Income Tax Act) సామాన్యులకు అనేక వెసులుబాట్లు కల్పించింది. మీరు నెలకు రూ. 80,000 నుండి రూ. 90,000 సంపాదిస్తున్నా కూడా, సరైన పద్ధతిలో పెట్టుబడి పెడితే ఒక్క రూపాయి కూడా పన్ను కట్టాల్సిన అవసరం లేదు. ఈ రోజు మనం ఆ 9+ మార్గాలను పూర్తి వివరంగా, పట్టికలతో సహా తెలుసుకుందాం.

గమనిక: ఈ మినహాయింపులన్నీ మీరు “పాత పన్ను విధానం” (Old Tax Regime) ఎంచుకున్నప్పుడు మాత్రమే వర్తిస్తాయి. కొత్త విధానంలో పన్ను రేట్లు తక్కువగా ఉన్నా, ఈ రాయితీలు ఉండవు.

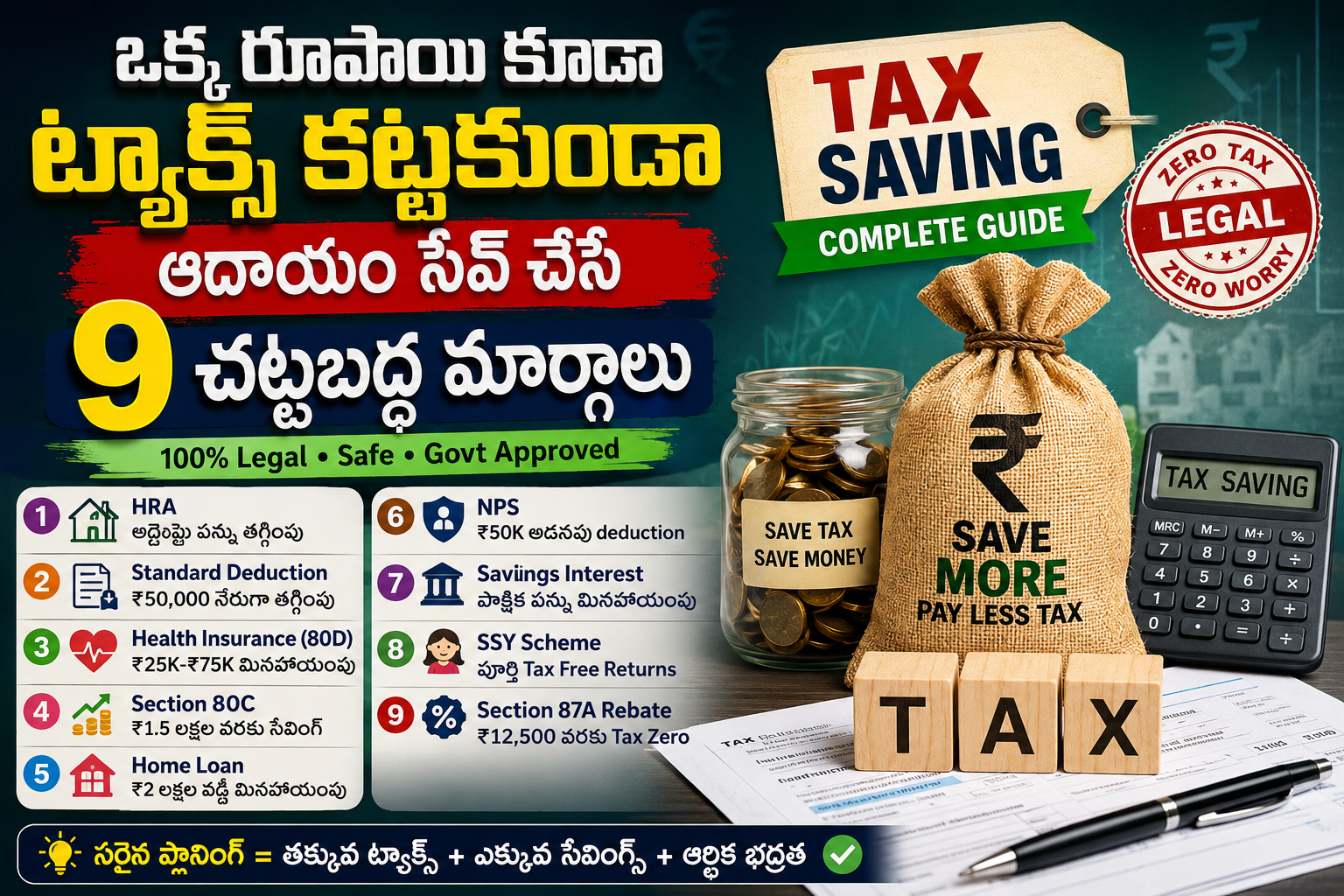

1. ఇంటి అద్దె భత్యం (HRA – House Rent Allowance)

మీరు ఉద్యోగం చేస్తున్నట్లయితే, మీ జీతంలో HRA ఒక భాగంగా ఉంటుంది. మీరు అద్దె ఇంట్లో నివసిస్తున్నట్లయితే, మీరు చెల్లించే అద్దెపై పన్ను మినహాయింపు పొందవచ్చు. దీని కోసం మీరు మీ ఇంటి యజమాని నుండి రెంట్ రిసీప్ట్స్ తీసుకోవాలి. ఒకవేళ అద్దె ఏడాదికి రూ. 1 లక్ష దాటితే యజమాని పాన్ కార్డ్ వివరాలు కూడా అవసరం. మీరు సొంత ఊరిలో ఇల్లు ఉండి, ఉద్యోగం కోసం మరో నగరంలో అద్దెకు ఉంటున్నా ఇది వర్తిస్తుంది.

2. సెక్షన్ 80C కింద భారీ మినహాయింపులు (రూ. 1,50,000 వరకు)

పన్ను ఆదా చేయాలనుకునే వారికి ఇది ప్రాథమిక ఆప్షన్. ఇందులో అనేక రకాల సేవింగ్స్ స్కీమ్స్ ఉన్నాయి. వాటి వివరాలు ఈ క్రింది పట్టికలో చూడవచ్చు:

| పెట్టుబడి మార్గం | ప్రయోజనం | రిస్క్ లెవెల్ |

|---|---|---|

| PPF (Public Provident Fund) | ప్రభుత్వ భరోసా, మంచి వడ్డీ | చాలా తక్కువ |

| ELSS మ్యూచువల్ ఫండ్స్ | ఎక్కువ రాబడి వచ్చే అవకాశం | మధ్యస్థం |

| LIC ప్రీమియం | లైఫ్ ఇన్సూరెన్స్ కవరేజ్ | సున్నా |

| స్కూల్ ట్యూషన్ ఫీజు | పిల్లల చదువుపై రాయితీ | N/A |

| ఐదేళ్ల ఫిక్స్డ్ డిపాజిట్ | స్థిరమైన రాబడి | చాలా తక్కువ |

3. స్టాండర్డ్ డిడక్షన్ (Standard Deduction – రూ. 50,000)దీని కోసం మీరు ఏ పెట్టుబడి పెట్టక్కర్లేదు. ప్రతి శాలరీడ్ ఎంప్లాయికి ప్రభుత్వం నేరుగా రూ. 50,000 మినహాయింపు ఇస్తుంది. అంటే మీ మొత్తం ఆదాయం నుండి ఈ మొత్తాన్ని నేరుగా తీసివేసి మిగిలిన దానిపై పన్ను లెక్కిస్తారు. పెన్షన్ తీసుకునే వారికి కూడా ఇది వర్తిస్తుంది.

4. నేషనల్ పెన్షన్ సిస్టమ్ (NPS – అదనపు రూ. 50,000)

చాలా మందికి 80C లోని 1.5 లక్షల పరిమితి సరిపోదు. అలాంటి వారు సెక్షన్ 80CCD(1B) కింద NPS లో పెట్టుబడి పెట్టి అదనంగా మరో రూ. 50,000 ఆదా చేసుకోవచ్చు. అంటే మొత్తం మీద మీరు కేవలం ఈ రెండు సెక్షన్ల ద్వారానే రూ. 2 లక్షల వరకు మినహాయింపు పొందవచ్చు. ఇది మీ రిటైర్మెంట్ లైఫ్ కి కూడా చాలా ఉపయోగపడుతుంది.

5. హెల్త్ ఇన్సూరెన్స్ (Section 80D)

పెరుగుతున్న వైద్య ఖర్చుల నుండి రక్షణ పొందడమే కాకుండా, మీరు చెల్లించే మెడికల్ ఇన్సూరెన్స్ ప్రీమియంపై పన్ను రాయితీ పొందవచ్చు.

- మీరు, మీ భార్య మరియు పిల్లల కోసం: రూ. 25,000

- 60 ఏళ్ల లోపు తల్లిదండ్రుల కోసం: అదనంగా రూ. 25,000

- 60 ఏళ్ల పైబడిన తల్లిదండ్రుల కోసం: అదనంగా రూ. 50,000

మొత్తం మీద మీరు ఆరోగ్య బీమా ద్వారా రూ. 75,000 వరకు పన్ను ఆదా చేయవచ్చు.

6. హోమ్ లోన్ వడ్డీపై రాయితీ (Section 24)

మీరు సొంత ఇల్లు కొనుక్కునేందుకు లోన్ తీసుకుంటే, మీరు ఏడాదికి చెల్లించే వడ్డీలో రూ. 2,00,000 వరకు పన్ను మినహాయింపు పొందవచ్చు. ఒకవేళ మీరు మీ భార్యతో కలిసి ఉమ్మడిగా లోన్ తీసుకుంటే, ఇద్దరూ కలిసి రూ. 4 లక్షల వరకు (ఒక్కొక్కరు రూ. 2 లక్షలు) వడ్డీ మినహాయింపు క్లెయిమ్ చేయవచ్చు. ఇది సామాన్యులకు చాలా పెద్ద రిలీఫ్.

7. ఎడ్యుకేషన్ లోన్ (Section 80E)

మీరు లేదా మీ పిల్లల ఉన్నత చదువుల కోసం బ్యాంకు నుండి లోన్ తీసుకున్నారా? అయితే మీరు కట్టే వడ్డీపై ఎటువంటి పరిమితి లేకుండా పూర్తి మినహాయింపు పొందవచ్చు. ఇది మీరు లోన్ కట్టడం ప్రారంభించిన సంవత్సరం నుండి 8 ఏళ్ల వరకు వర్తిస్తుంది.

8. సుకన్య సమృద్ధి యోజన (SSY)

మీకు 10 ఏళ్ల లోపు ఆడపిల్ల ఉంటే, వారి పేరు మీద ఈ స్కీమ్ లో పెట్టుబడి పెట్టండి. ఇది 80C కిందకు వస్తుంది. దీని ప్రత్యేకత ఏమిటంటే, ఇందులో వచ్చే వడ్డీ మరియు మెచ్యూరిటీ అమౌంట్ పై కూడా ప్రభుత్వం ఒక్క రూపాయి పన్ను తీసుకోదు. అంటే ఇది “Triple Tax Benefit” ఉన్న స్కీమ్.

9. సేవింగ్స్ బ్యాంక్ వడ్డీ (Section 80TTA & 80TTB)

మీ సేవింగ్స్ అకౌంట్ లో ఉన్న డబ్బుపై వచ్చే వడ్డీపై కూడా రాయితీ ఉంది. సాధారణ వ్యక్తులకు రూ. 10,000 వరకు, వయోవృద్ధులకు (60 ఏళ్ల పైబడిన వారు) రూ. 50,000 వరకు వడ్డీ ఆదాయంపై పన్ను ఉండదు.

10. విరాళాలు (Section 80G)

ప్రభుత్వం ఆమోదించిన చారిటబుల్ ట్రస్టులు లేదా రిలీఫ్ ఫండ్స్ కు మీరు ఇచ్చే విరాళాలపై 50% నుండి 100% వరకు పన్ను మినహాయింపు పొందవచ్చు. మీరు విరాళం ఇచ్చినప్పుడు తప్పనిసరిగా రసీదు తీసుకోవాలి.

పన్ను లెక్కింపు పట్టిక (రూ. 10 లక్షల ఆదాయం ఉన్న వ్యక్తికి)

| వివరం | మొత్తం (రూపాయిలలో) |

| వార్షిక ఆదాయం | 10,00,000 |

| (-) స్టాండర్డ్ డిడక్షన్ | 50,000 |

| (-) 80C పెట్టుబడులు (PPF, LIC, etc.) | 1,50,000 |

| (-) HRA (అద్దె రాయితీ) | 1,00,000 |

| (-) హోమ్ లోన్ వడ్డీ (Sec 24) | 1,50,000 |

| (-) హెల్త్ ఇన్సూరెన్స్ (80D) | 50,000 |

| నికర పన్ను పరిధిలోకి వచ్చే ఆదాయం | 5,00,000 |

ఫలితం: సెక్షన్ 87A కింద నికర ఆదాయం రూ. 5 లక్షల లోపు ఉంటే రూ. 12,500 రిబేట్ లభిస్తుంది, దీనివల్ల మీరు చెల్లించాల్సిన ఫైనల్ ట్యాక్స్ “సున్నా” అవుతుంది.

తరచుగా అడిగే ప్రశ్నలు (FAQ)

ప్రశ్న: ఒకేసారి రెండు పన్ను విధానాలు ఎంచుకోవచ్చా?

జవాబు: లేదండి. మీరు ఆర్థిక సంవత్సరం ప్రారంభంలోనే ఏదో ఒక విధానాన్ని (Old or New) ఎంచుకోవాలి. మీరు మినహాయింపులు కోరుకుంటే పాత విధానమే బెస్ట్.

ప్రశ్న: సెక్షన్ 80C లో రూ. 2 లక్షలు ఇన్వెస్ట్ చేస్తే మొత్తం మీద మినహాయింపు వస్తుందా?

జవాబు: లేదు, 80C పరిమితి కేవలం రూ. 1.5 లక్షలు మాత్రమే. అంతకంటే ఎక్కువ ఇన్వెస్ట్ చేసినా ఆ మొత్తానికి పన్ను రాయితీ ఉండదు.

ప్రశ్న: ఇంటి అద్దె రసీదులు తప్పనిసరిగా సమర్పించాలా?

జవాబు: అవును, మీ ఆఫీసులో HRA క్లెయిమ్ చేయడానికి అద్దె రసీదులు లేదా రెంటల్ అగ్రిమెంట్ సమర్పించాల్సి ఉంటుంది.

మరిన్ని తాజా సమాచారం కోసం మా వెబ్సైట్ను ఫాలో అవుతూ ఉండండి.