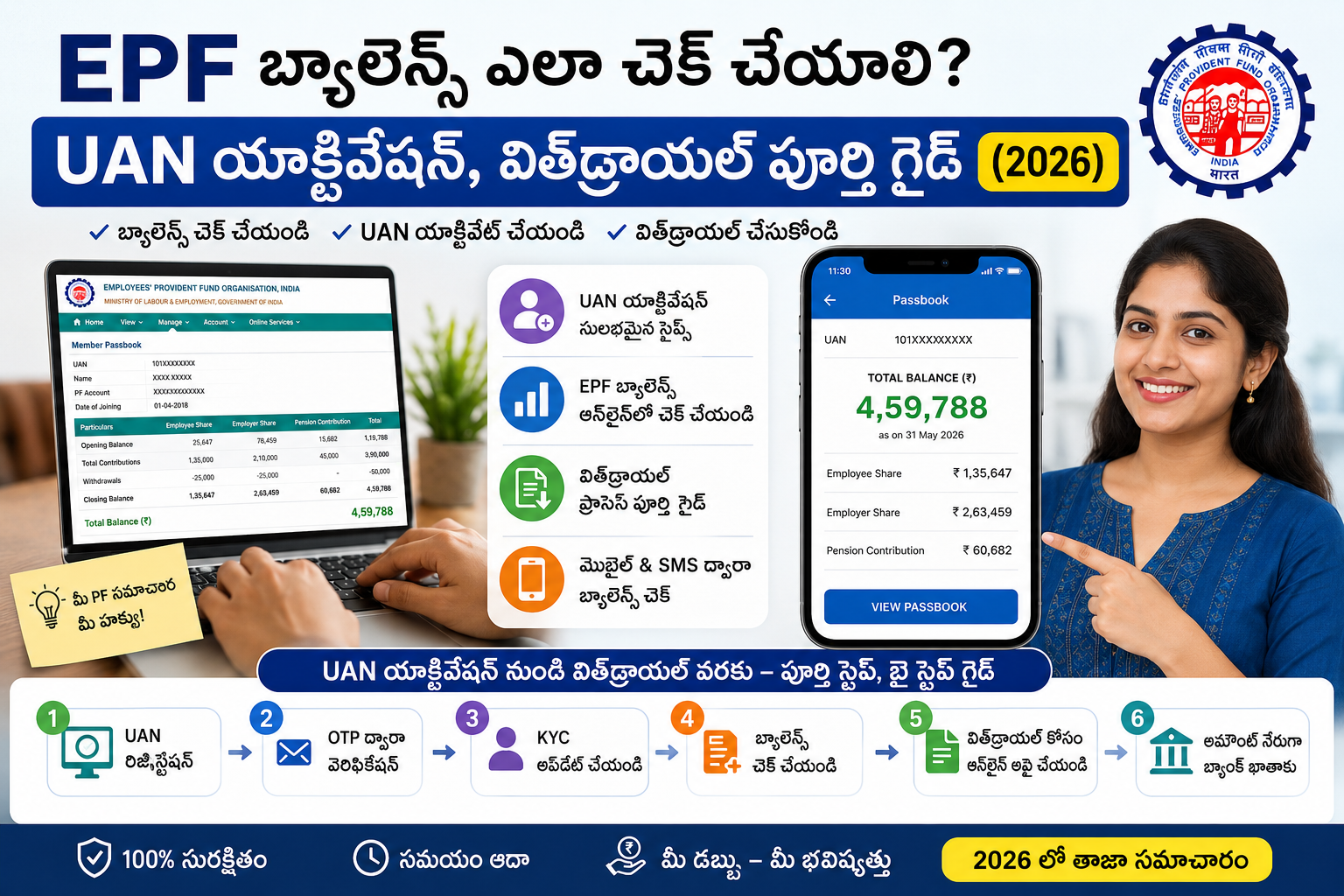

EPF బ్యాలెన్స్ ఎలా చెక్ చేయాలి? UAN యాక్టివేట్ చేయడం నుండి విత్డ్రాయల్ వరకు సంపూర్ణ మార్గదర్శి (2026 ఎడిషన్)….

భారతదేశంలో ప్రభుత్వ రంగంలో లేదా ప్రైవేట్ రంగంలో వ్యవస్థీకృత సంస్థలలో (Organized Sector) పనిచేసే ప్రతి ఉద్యోగికి EPF (Employees’ Provident Fund) అనేది ఒక రక్షణ కవచం లాంటిది. జీతం వచ్చే ప్రతి నెలా మనకు తెలియకుండానే భవిష్యత్తు కోసం జరిగే ఒక అద్భుతమైన పొదుపు ఇది. చాలా మంది ఉద్యోగులు తమ నెలవారీ ఖర్చులను చూసుకుంటారు కానీ, తమ పీఎఫ్ ఖాతాలో ఎంత డబ్బు జమవుతోంది, యాజమాన్యం ఎంత వేస్తోంది అనే విషయాలను పెద్దగా పట్టించుకోరు. మరికొందరు తమ పీఎఫ్ బ్యాలెన్స్ చూడాలన్నా, అత్యవసరంగా డబ్బు డ్రా చేయాలన్నా ఇంటర్నెట్ సెంటర్ల చుట్టూ లేదా కంపెనీ హెచ్ఆర్ (HR) ఆఫీసుల చుట్టూ తిరుగుతుంటారు.

కానీ ప్రస్తుతం డిజిటల్ విప్లవం మరియు కేంద్ర ప్రభుత్వం తీసుకొచ్చిన EPFO 3.0 (2026) సంస్కరణల వల్ల ఈ ప్రక్రియలన్నీ చాలా సులభతరం చేయబడ్డాయి. ఇప్పుడు మీ చేతిలో ఉన్న ఒక సాధారణ మొబైల్ ఫోన్ ద్వారా కేవలం ఐదు నిమిషాలలో పీఎఫ్ బ్యాలెన్స్ తెలుసుకోవచ్చు. అలాగే ఎవరి సహాయం లేకుండానే ఆన్లైన్లో డబ్బును విత్డ్రా (PF Withdrawal) చేసుకోవచ్చు. ఈ సుదీర్ఘమైన, సమగ్రమైన ఆర్టికల్లో UAN నంబర్ తెలుసుకోవడం దగ్గరి నుండి, దానిని యాక్టివేట్ చేయడం, బ్యాలెన్స్ చెక్ చేయడం మరియు మీ బ్యాంక్ ఖాతాలోకి పీఎఫ్ డబ్బులు జమ అయ్యే వరకు ఉన్న ప్రతి ఒక్క అంశాన్ని అత్యంత సరళమైన భాషలో, స్టెప్-బై-స్టెప్ వివరించబోతున్నాము.

1. EPF మరియు UAN అంటే ఏమిటి? వాటి ప్రాథమిక భావనలు

మనం ప్రక్రియలోకి వెళ్ళే ముందు అసలు పీఎఫ్ వ్యవస్థ ఎలా పనిచేస్తుందో స్పష్టంగా అర్థం చేసుకోవాలి. పీఎఫ్ ఖాతా అనేది కేవలం ఒక సేవింగ్స్ అకౌంట్ మాత్రమే కాదు, ఇది మీ రిటైర్మెంట్ జీవితానికి లభించే ఒక గ్యారెంటీ ఫండ్.

EPF (Employees’ Provident Fund) అంటే ఏంటి?

1952 నాటి ఉద్యోగుల భవిష్య నిధి చట్టం ప్రకారం, 20 లేదా అంతకంటే ఎక్కువ మంది ఉద్యోగులు ఉన్న ప్రతి సంస్థ తమ ఉద్యోగులకు ఈ పీఎఫ్ సౌకర్యాన్ని కల్పించాలి. మీ బేసిక్ శాలరీ (Basic Salary) మరియు డియర్నెస్ అలవెన్స్ (DA) లలో కలిపి 12% డబ్బును మీ జీతం నుండి మినహాయించి ఈ ఖాతాలో వేస్తారు. దీనికి సమానంగా మీ యాజమాన్యం (Employer) కూడా 12% మొత్తాన్ని జమ చేయాల్సి ఉంటుంది. అయితే ఈ యాజమాన్యం వేసే 12% మొత్తం పూర్తిగా పీఎఫ్ లోకి వెళ్ళదు. అది రెండు భాగాలుగా విడిపోతుంది:

- 8.33% మొత్తం: ఉద్యోగుల పెన్షన్ పథకం (EPS – Employees’ Pension Scheme) లోకి వెళ్తుంది. ఇది మీరు 58 సంవత్సరాల వయస్సు దాటాక నెలవారీ పెన్షన్ రూపంలో అందుతుంది.

- 3.67% మొత్తం: నేరుగా మీ ఈపీఎఫ్ (EPF) ఖాతాలో జమవుతుంది.

UAN (Universal Account Number) అంటే ఏంటి?

గతంలో ఉద్యోగులు ఒక కంపెనీ నుండి మరో కంపెనీకి మారినప్పుడు పాత పీఎఫ్ అకౌంట్ నంబర్ అలాగే ఉండిపోయి, కొత్త కంపెనీలో కొత్త అకౌంట్ ఓపెన్ అయ్యేది. దీనివల్ల పాత డబ్బులు క్లెయిమ్ చేయడం నరకంగా మారేది. ఈ సమస్యకు పరిష్కారంగా EPFO సంస్థ 2014 లో UAN (Universal Account Number) విధానాన్ని తీసుకొచ్చింది.

UAN అనేది ప్రతి ఉద్యోగికి కేటాయించబడే ఒక 12 అంకెల శాశ్వత సంఖ్య. మీరు జీవితంలో ఎన్ని కంపెనీలు మారినా మీ UAN నంబర్ ఒక్కటే ఉంటుంది. మీరు మారిన ప్రతి కొత్త కంపెనీ యొక్క మెంబర్ ఐడీ (Member ID) ఈ సింగిల్ UAN ఖాతాకే లింక్ చేయబడుతుంది. ఒక రకంగా చెప్పాలంటే, మీ ఆధార్ కార్డ్ దేశవ్యాప్తంగా ఎలా ఒకటే ఉంటుందో, మీ ఉద్యోగ జీవితంలో UAN కూడా అలాగే ఒకటే ఉంటుంది.

2. మీ UAN (Universal Account Number) తెలుసుకోవడం ఎలా?

ఆన్లైన్లో పీఎఫ్ సేవలు పొందడానికి మొదటి మెట్టు మీ UAN నంబర్ మీ వద్ద ఉండటం. ఒకవేళ మీ కంపెనీ వారు మీకు ఈ నంబర్ చెప్పకపోతే, మీ అంతట మీరే దీనిని రెండు పద్ధతుల్లో కనుగొనవచ్చు.

పద్ధతి A: శాలరీ స్లిప్ (Pay Slip) ద్వారా

మీ కంపెనీ మీకు ప్రతి నెలా ఇచ్చే జీతం రశీదు లేదా శాలరీ స్లిప్ను జాగ్రత్తగా పరిశీలించండి. అందులో మీ పేరు, బ్యాంక్ ఖాతా వివరాలతో పాటు “UAN” లేదా “Universal Account Number” అని రాసి దాని పక్కన 12 అంకెల సంఖ్య ముద్రించబడి ఉంటుంది. చాలా కార్పొరేట్ మరియు మధ్య తరహా కంపెనీలు దీనిని ఖచ్చితంగా శాలరీ స్లిప్లో ఇస్తాయి.

3. UAN ఆన్లైన్లో యాక్టివేట్ చేయడం ఎలా? (UAN Activation Step-by-Step)

మీ UAN నంబర్ మీ చేతికి వచ్చినంత మాత్రాన సరిపోదు. దానిని మీరు మొదటిసారి ఉపయోగించాలన్నా, బ్యాలెన్స్ చూడాలన్నా దానిని EPFO సిస్టమ్లో యాక్టివేట్ (Activate) చేసుకోవాలి. యాక్టివేట్ చేసుకున్నప్పుడే మీకు ఒక పాస్వర్డ్ క్రియేట్ అవుతుంది. ఈ యాక్టివేషన్ ప్రక్రియను ఎలా చేయాలో ఇప్పుడు చూద్దాం.

యాక్టివేషన్కు ముందు మీ దగ్గర ఉండాల్సినవి:

- మీ కరెక్ట్ UAN నంబర్.

- మీ ఆధార్ కార్డ్ నంబర్.

- మీ పేరు మరియు పుట్టిన తేదీ (ఆధార్ కార్డులో ఉన్న వివరాలు మరియు పీఎఫ్ రికార్డులలో ఉన్న వివరాలు ఖచ్చితంగా ఒకేలా ఉండాలి. ఒక్క అక్షరం తప్పున్నా యాక్టివేషన్ అవ్వదు).

- ఆధార్ కార్డుకు లింక్ చేయబడిన యాక్టివ్ మొబైల్ నంబర్ (దీనికే OTP వస్తుంది).

యాక్టివేషన్ చేయు విధానం:

- మరొకసారి EPFO ల్యాండింగ్ పేజీ (unifiedportal-mem.epfindia.gov.in) కి వెళ్ళండి.

- కుడివైపున ఉండే ‘Important Links’ సెక్షన్లో “Activate UAN” పై క్లిక్ చేయండి.

- ఇక్కడ మీకు ఒక అప్లికేషన్ ఫామ్ లాంటిది కనిపిస్తుంది. అందులో మొదటి బాక్స్లో మీ 12 అంకెల UAN నంబర్ను ఎంటర్ చేయండి. (మెంబర్ ఐడీ ఆప్షన్ ఖాళీగా వదిలేయండి).

- ఆ తర్వాత మీ ఆధార్ నంబర్, మీ పేరు, మరియు పుట్టిన తేదీని తప్పుల్లేకుండా టైప్ చేయండి.

- మీ ఆధార్ లింక్డ్ మొబైల్ నంబర్ను ఎంటర్ చేసి, కింద ఉన్న క్యాప్చా కోడ్ను పూరించండి.

- అక్కడ ఉన్న నిబంధనల అంగీకార చెక్బాక్స్ (Disclaimer Checkbox) ను టిక్ చేసి, “Get Authorization PIN” పై క్లిక్ చేయండి.

- ఇప్పుడు మీ ఆధార్ రిజిస్టర్డ్ మొబైల్కు 4 లేదా 6 అంకెల ఓటీపీ (OTP) వస్తుంది. ఆ ఓటీపీ ని కింద ఉన్న బాక్స్లో ఎంటర్ చేసి “Validate OTP and Activate UAN” బటన్ నొక్కండి.

ముఖ్య గమనిక: మీ UAN సక్సెస్ఫుల్గా యాక్టివేట్ అయిన వెంటనే, EPFO ఆటోమేటిక్ సిస్టమ్ మీ మొబైల్ నంబర్కు ఒక డిఫాల్ట్ పాస్వర్డ్ను (ఉదాహరణకు: Abcd@1234 లేదా క్లిష్టమైన అక్షరాలు) SMS రూపంలో పంపుతుంది. ఈ ప్రక్రియ పూర్తి కావడానికి కొన్నిసార్లు 15 నుండి 30 నిమిషాల సమయం పట్టవచ్చు.

తొలిసారి లాగిన్ అవ్వడం మరియు పాస్వర్డ్ మార్చుకోవడం:

మొబైల్కు వచ్చిన తాత్కాలిక పాస్వర్డ్ గుర్తుపెట్టుకోవడం కష్టం కాబట్టి, దానిని వెంటనే మార్చుకోవాలి. ఇందుకోసం:

- మెంబర్ పోర్టల్ హోమ్ పేజీకి వచ్చి.. మీ UAN నంబర్, మొబైల్కు వచ్చిన ఆ తాత్కాలిక పాస్వర్డ్ మరియు క్యాప్చా ఎంటర్ చేసి “Sign In” నొక్కండి.

- లాగిన్ అవ్వగానే సిస్టమ్ మిమ్మల్ని ఓల్డ్ పాస్వర్డ్, న్యూ పాస్వర్డ్ సెట్ చేసుకోమని అడుగుతుంది.

- న్యూ పాస్వర్డ్ క్రియేట్ చేసేటప్పుడు అందులో ఒక క్యాపిటల్ అక్షరం (A), స్మాల్ అక్షరం (a), ఒక నంబర్ (1) మరియు ఒక స్పెషల్ క్యారెక్టర్ (@) ఉండేలా చూసుకోండి (ఉదాహరణకు: Mahesh@2026).

- పాస్వర్డ్ సబ్మిట్ చేశాక, మీ ఖాతా సురక్షితంగా మారుతుంది. ఇకపై మీరు క్రియేట్ చేసుకున్న కొత్త పాస్వర్డ్ సహాయంతోనే ఎప్పుడైనా లాగిన్ అవ్వచ్చు.

పద్ధతి B: EPFO మెంబర్ పోర్టల్ ద్వారా ఆన్లైన్లో కనుగొనడం

ఒకవేళ శాలరీ స్లిప్లో లేకపోతే, కంగారు పడాల్సిన అవసరం లేదు. మీ మొబైల్ నుండే నేరుగా తెలుసుకోవచ్చు. దీనికోసం క్రింది సూచనలు పాటించండి:

- మొదటగా గూగుల్లో ‘EPFO Member Portal’ అని టైప్ చేయండి లేదా అధికారిక లింక్ (unifiedportal-mem.epfindia.gov.in) పై క్లిక్ చేయండి.

- హోమ్ పేజీలో కుడివైపు కింది భాగంలో మీకు కొన్ని లింకులు కనిపిస్తాయి. అందులో “Know your UAN” అనే ఆప్షన్ను ఎంచుకోండి.

- ఇప్పుడు ఒక కొత్త పేజీ ఓపెన్ అవుతుంది. అక్కడ మీ మొబైల్ నంబర్ (వీలైనంత వరకు ఆధార్తో లింక్ అయిన నంబర్ ఇవ్వండి) మరియు పక్కనే ఉన్న క్యాప్చా కోడ్ను ఎంటర్ చేయండి.

- ఆ తర్వాత “Get Authorization PIN” పై క్లిక్ చేయండి. వెంటనే మీ మొబైల్కు 6 అంకెల OTP వస్తుంది. ఆ OTP ని స్క్రీన్పై ఎంటర్ చేసి వెరిఫై చేయండి.

- తదుపరి స్క్రీన్లో మీ వ్యక్తిగత వివరాలను అడుగుతుంది. మీ పేరు (ఆధార్ కార్డులో ఉన్నట్లుగా), మీ పుట్టిన తేదీ (Date of Birth) ఎంటర్ చేయండి.

- ఆ కింద ఆధార్ (Aadhaar), పాన్ (PAN) లేదా మెంబర్ ఐడీ (Member ID) లలో ఏదో ఒక ఆప్షన్ను ఎంచుకుని, ఆ నంబర్ను అక్కడ నమోదు చేయాలి. (ఆధార్ కార్డ్ నంబర్ ఇవ్వడం అత్యంత సులభమైన మార్గం).

- చివరగా కింద ఉన్న క్యాప్చా కోడ్ను ఎంటర్ చేసి “Show My UAN” పై క్లిక్ చేయండి. అంతే, మీ 12 అంకెల UAN నంబర్ స్క్రీన్పై ప్రత్యక్షమవుతుంది. దానిని ఒక పేపర్ పై రాసి భద్రపరుచుకోండి.

4. EPF బ్యాలెన్స్ చెక్ చేయడానికి ఉన్న 4 విభిన్న సులభమైన మార్గాలు

చాలా మంది ఉద్యోగులు తమ అకౌంట్లో ప్రతి నెలా కంపెనీ వారు డబ్బులు వేస్తున్నారో లేదో అని ఆందోళన చెందుతుంటారు. కంపెనీ మోసాలను అరికట్టడానికి మరియు పారదర్శకత కోసం EPFO డిజిటల్ పద్ధతులను అందుబాటులోకి తెచ్చింది. మీరు ఇంటర్నెట్ ఉన్నా, లేకపోయినా మీ పీఎఫ్ బ్యాలెన్స్ తెలుసుకోవచ్చు. ఆ 4 పద్ధతులు ఇవే:

పద్ధతి 1: EPFO మెంబర్ పాస్బుక్ పోర్టల్ ద్వారా (ఆన్లైన్ విధానం)

ఇది మీ పీఎఫ్ అకౌంట్ యొక్క పూర్తి స్టేట్మెంట్ను (Detailed Statement) చూసే అత్యంత నమ్మకమైన మరియు అధికారిక పద్ధతి. మీ బ్యాంక్ పాస్బుక్ లాగే ఇది కూడా పనిచేస్తుంది.

- ముందుగా ప్రత్యేక పీఎఫ్ పాస్బుక్ వెబ్సైట్ (passbook.epfindia.gov.in) ని ఓపెన్ చేయండి.

- మీ 12 అంకెల UAN నంబర్ మరియు మీరు క్రియేట్ చేసుకున్న పాస్వర్డ్ను ఎంటర్ చేయండి. ఆపై స్క్రీన్పై ఉన్న క్యాప్చా (ఉదాహరణకు కొన్ని నంబర్ల కూడిక లేదా తీసివేత అడుగుతుంది) పూర్తి చేసి “Sign In” పై క్లిక్ చేయండి.

- సెక్యూరిటీ కారణాల దృష్ట్యా మీ ఆధార్ లింక్డ్ మొబైల్ నంబర్కు ఒక One Time Password (OTP) వస్తుంది. దానిని ఎంటర్ చేసి వెరిఫై చేయండి.

- లాగిన్ విజయవంతం అయ్యాక, మీ ప్రొఫైల్ డ్యాష్బోర్డ్ కనిపిస్తుంది. అక్కడ “Select Member ID” అనే డ్రాప్ డౌన్ మెనూ ఉంటుంది. మీరు ఇప్పటివరకు పనిచేసిన కంపెనీల ఐడీలు అక్కడ కనిపిస్తాయి. మీరు ఏ కంపెనీ బ్యాలెన్స్ చూడాలనుకుంటున్నారో ఆ ఐడీని సెలెక్ట్ చేసుకోండి.

- ఐడీ సెలెక్ట్ చేయగానే మీకు మూడు ఆప్షన్లు కనిపిస్తాయి: ‘View Passbook (New Taxable)’, ‘View Passbook (Old)’, మరియు ‘View Claim Status’. ఇందులో “View Passbook” పై క్లిక్ చేయండి.

- ఇప్పుడు మీ స్క్రీన్పై పూర్తి వివరాలు ఓపెన్ అవుతాయి. ఇందులో మూడు ప్రధాన కాలమ్స్ ఉంటాయి:

- Employee Share (ఉద్యోగి వాటా): మీ జీతం నుండి కట్ అయిన 12% మొత్తం ఇక్కడ కనిపిస్తుంది.

- Employer Share (యాజమాన్యం వాటా): కంపెనీ మీ కోసం వేసిన 3.67% మొత్తం ఇక్కడ ఉంటుంది.

- Pension Fund (పెన్షన్ నిధి): కంపెనీ వేసిన 8.33% పెన్షన్ అమౌంట్ ఇక్కడ విడిగా చూపిస్తుంది.

- ఈ పాస్బుక్ కింద “Download Passbook” అనే బటన్ ఉంటుంది. దానిపై క్లిక్ చేస్తే పూర్తి పిడిఎఫ్ (PDF) మీ మొబైల్లో డౌన్లోడ్ అవుతుంది. దీనిని మీరు ప్రింట్ కూడా తీసుకోవచ్చు.

పద్ధతి 2: కేవలం ఒక మిస్డ్ కాల్ (Missed Call) ద్వారా బ్యాలెన్స్ చెకింగ్

ఒకవేళ మీ వద్ద స్మార్ట్ఫోన్ లేదు లేదా ఇంటర్నెట్ సిగ్నల్స్ సరిగ్గా లేవు అనుకుందాం. అయినా సరే కేవలం ఒక మిస్డ్ కాల్ ఇచ్చి బ్యాలెన్స్ తెలుసుకోవచ్చు. ఇది పూర్తిగా ఉచితం.

- మీ పీఎఫ్ ఖాతాకు లింక్ అయి ఉన్న మొబైల్ నంబర్ నుండి ఈ క్రింది నంబర్కు డయల్ చేయండి:📞 9966044425 / 011-22901406

- మీరు కాల్ చేయగానే రెండు సార్లు రింగ్ అయ్యి ఫోన్ ఆటోమేటిక్గా కట్ అయిపోతుంది. మీ బ్యాలెన్స్ నుండి ఒక్క పైసా కూడా కట్ అవ్వదు.

- కాల్ కట్ అయిన 2 నుండి 3 నిమిషాల వ్యవధిలో EPFO సిస్టమ్ నుండి మీ మొబైల్కు ఒక ఎస్ఎమ్ఎస్ (SMS) వస్తుంది.

- ఆ మెసేజ్లో మీ UAN నంబర్, మీ పేరు, మీ పుట్టిన తేదీ, చివరిగా కంపెనీ జమ చేసిన అమౌంట్ ఎంత, మరియు మీ ఖాతాలో ఉన్న మొత్తం పీఎఫ్ బ్యాలెన్స్ ఎంతో స్పష్టంగా ఉంటుంది.

షరతు: ఈ మిస్డ్ కాల్ సదుపాయం పనిచేయాలి అంటే మీ UAN పోర్టల్లో మీ ఆధార్ లేదా పాన్ కార్డ్ మరియు బ్యాంక్ అకౌంట్ నంబర్ (KYC) ఖచ్చితంగా లింక్ అయి ఉండాలి.

పద్ధతి 3: ఒక సాధారణ SMS పంపడం ద్వారా

మిస్డ్ కాల్ లాగే ఎస్ఎమ్ఎస్ ద్వారా కూడా బ్యాలెన్స్ తెలుసుకునే వీలుంది. దీని ప్రత్యేకత ఏంటంటే, మీకు నచ్చిన భాషలో (తెలుగుతో సహా) సమాచారాన్ని పొందవచ్చు.

మీ రిజిస్టర్డ్ మొబైల్ నంబర్ నుండి మెసేజ్ బాక్స్ ఓపెన్ చేసి క్రింది విధంగా టైప్ చేయండి:

EPFOHO UAN TEL

పైన పేర్కొన్న విధంగా టైప్ చేసి (ఇక్కడ UAN ఉన్న చోట మీ అసలు 12 అంకెల నంబర్ వేయకూడదు, కేవలం “UAN” అనే ఇంగ్లీష్ అక్షరాలనే టైప్ చేయాలి) 7738299899 నంబర్కు ఎస్ఎమ్ఎస్ పంపాలి.

చివరన ‘TEL’ అని పెట్టడం వల్ల మీకు పీఎఫ్ బ్యాలెన్స్ మెసేజ్ శుద్ధ తెలుగు భాషలో వస్తుంది. ఒకవేళ ఇంగ్లీష్ లో కావాలంటే ‘ENG’, హిందీ కోసం ‘HIN’, కన్నడ కోసం ‘KAN’ అని టైప్ చేయవచ్చు. ప్రస్తుతం ఈ సేవలు భారతదేశంలోని 10 ప్రధాన భాషల్లో అందుబాటులో ఉన్నాయి.

పద్ధతి 4: కేంద్ర ప్రభుత్వ ఉమాంగ్ (UMANG) యాప్ ద్వారా

భారత ప్రభుత్వ ఎలక్ట్రానిక్స్ మరియు ఐటీ మంత్రిత్వ శాఖ (MeitY) రూపొందించిన అధికారిక యాప్ UMANG (Unified Mobile Application for New-age Governance). దీని ద్వారా కూడా ఈజీగా పీఎఫ్ బ్యాలెన్స్ చూడవచ్చు:

- గూగుల్ ప్లే స్టోర్ లేదా యాపిల్ యాప్ స్టోర్ నుండి ‘UMANG App’ డౌన్లోడ్ చేసుకోండి.

- మీ మొబైల్ నంబర్ మరియు ఎంపిన్ (MPIN) సెట్ చేసుకుని యాప్లో రిజిస్టర్ అవ్వండి.

- యాప్ హోమ్ పేజీలో ఉన్న సెర్చ్ బార్లో “EPFO” అని టైప్ చేసి సెర్చ్ చేయండి.

- EPFO సర్వీసెస్ లిస్ట్ ఓపెన్ అవుతుంది. అందులో “View Passbook” అనే ఆప్షన్పై క్లిక్ చేయండి.

- మీ 12 అంకెల UAN నంబర్ను నమోదు చేసి ‘Get OTP’ నొక్కండి. మీ మొబైల్కు వచ్చే ఓటీపీ ని ఎంటర్ చేసి సబ్మిట్ చేయండి.

- అంతే, మీ మొబైల్ స్క్రీన్పైనే మీ కంపెనీల పాస్బుక్ వివరాలన్నీ గ్రాఫికల్ రూపంలో చాలా స్పష్టంగా కనిపిస్తాయి.

5. EPFO 3.0 (2026) కొత్త నిబంధనలు మరియు మార్పులు

భారత ప్రభుత్వం ఉద్యోగుల పిఎఫ్ ఉపసంహరణ ప్రక్రియను మరింత వేగవంతం చేయడానికి మరియు మోసాలను అరికట్టడానికి సరికొత్త EPFO 3.0 నిబంధనలను అమలులోకి తెచ్చింది. గతంలో పీఎఫ్ డబ్బులు చేతికి రావడానికి వారాల తరబడి వేచి చూడాల్సి వచ్చేది. కానీ ఈ కొత్త టెక్నాలజీ అప్డేట్ వల్ల విప్లవాత్మక మార్పులు వచ్చాయి. అవేంటో తెలుసుకుందాం:

- ఆటో-సెటిల్మెంట్ పరిమితి పెంపు (Auto-Settlement Limit): గతంలో అనారోగ్యం, విద్య, పెళ్లి వంటి అత్యవసర అవసరాల కోసం అప్లై చేసినప్పుడు కేవలం ₹1 లక్ష వరకు మాత్రమే సిస్టమ్ ఆటోమేటిక్గా (మనిషి ప్రమేయం లేకుండా) కొన్ని గంటల్లో సెటిల్ చేసేది. ఆ పైన ఉంటే అధికారులు మాన్యువల్గా వెరిఫై చేసేవారు. కానీ 2026 కొత్త రూల్ ప్రకారం ఈ ఆటో-సెటిల్మెంట్ లిమిట్ను ఏకంగా ₹5 లక్షల వరకు పెంచారు. దీనివల్ల ₹5 లక్షల లోపు క్లెయిమ్స్ కేవలం 10 నుండి 24 గంటల్లోనే బ్యాంక్ అకౌంట్కు వచ్చేస్తాయి.

- కొత్త టాక్స్ డిక్లరేషన్ ఫామ్ (Form 121): పాత నిబంధనల ప్రకారం పీఎఫ్ విత్డ్రా పై టిడిఎస్ (TDS) కట్ అవ్వకుండా ఉండటానికి Form 15G లేదా Form 15H సబ్మిట్ చేసేవాళ్ళం. కానీ ఏప్రిల్ 1, 2026 నుండి ప్రభుత్వం వీటి స్థానంలో ఏకీకృత “Form 121” ను ప్రవేశపెట్టింది. ఐదేళ్ల కంటే తక్కువ సర్వీస్ ఉండి, ₹50,000 కన్నా ఎక్కువ అమౌంట్ డ్రా చేసేటప్పుడు ఈ ఫామ్ నింపడం తప్పనిసరి.

- మల్టీ-మోడ్ పేమెంట్స్ (Multi-Mode Payments): ఇప్పుడు పీఎఫ్ క్లెయిమ్ అమౌంట్ను కేవలం సాంప్రదాయ బ్యాంక్ అకౌంట్ నెఫ్ట్ (NEFT) ద్వారానే కాకుండా, ఆధార్ లింక్డ్ ఈ-వాలెట్స్, యుపిఐ (UPI) మరియు ప్రత్యేక పీఎఫ్ ఏటిఎమ్ (ATM) కార్డ్స్ ద్వారా కూడా విత్డ్రా చేసుకునే టెక్నాలజీని పైలట్ ప్రాజెక్ట్ కింద ప్రారంభించారు.

6. ఆన్లైన్లో పీఎఫ్ డబ్బును విత్డ్రా చేయడం ఎలా? (Step-by-Step PF Withdrawal)

మీకు నిజంగానే అత్యవసరంగా డబ్బు అవసరమైతే, పీఎఫ్ ఆఫీస్కు వెళ్లకుండానే ఆన్లైన్లో క్లెయిమ్ పెట్టుకోవచ్చు. అయితే, క్లెయిమ్ చేయడానికి ముందు మీ ప్రొఫైల్లో KYC (Aadhaar, PAN, Bank Account) అప్డేట్ అయి, కంపెనీ చేత డిజిటల్ సిగ్నేచర్ ఆమోదం పొంది ఉండాలి. అప్పుడే క్లెయిమ్ సక్సెస్ అవుతుంది.

18 సంవత్సరాలు నిండిన వారు తప్పకుండా చేయవలసిన ఆరు ముఖ్యమైన పనులు .. పూర్తి వివరాలకు ఈ క్రింది ఇమేజ్ ని క్లిక్ చేయండి…

18 years

స్టెప్ 6: అడ్వాన్స్ కారణం మరియు అమౌంట్ నమోదు చేయండి

మీరు ఒకవేళ ‘PF Advance (Form 31)’ ఎంచుకుంటే, కింద మరికొన్ని ఆప్షన్లు వస్తాయి. ‘Purpose for which advance is required’ అనే చోట మీరు డబ్బులు ఎందుకు తీస్తున్నారో కారణం ఎంచుకోవాలి (ఉదాహరణకు: Illness – అనారోగ్యం, Natural Calamities, Purchase of House ఇత్యాది). ఇందులో ‘Illness’ లేదా ‘Outbreak of Pandemic’ ఎంచుకుంటే కంపెనీ ఎలాంటి డాక్యుమెంట్లు అడగకుండానే వేగంగా డబ్బులు రిలీజ్ చేస్తుంది. ఆ తర్వాత మీకు ఎంత అమౌంట్ కావాలో (Amount of advance required) అంత మొత్తాన్ని నంబర్లలో టైప్ చేయండి. ఆ కింద మీ ఇంటి అడ్రస్ వివరాలను పూరించండి.

స్టెప్ 7: బ్యాంక్ పాస్బుక్ లేదా చెక్ ఫోటో అప్లోడ్ చేయండి

ఇది అత్యంత కీలకమైన స్టెప్. మీ బ్యాంక్ ఖాతా నిర్ధారణ కోసం మీ బ్యాంక్ పాస్బుక్ మొదటి పేజీ ఫోటో లేదా మీ పేరు ముద్రించి ఉన్న ‘Cancelled Cheque’ ఫోటోను స్కాన్ చేసి అప్లోడ్ చేయాలి. ఈ ఫోటో కేవలం JPG లేదా JPEG ఫార్మాట్లో మాత్రమే ఉండాలి. దీని సైజ్ 100 KB కంటే తక్కువ ఉండకూడదు మరియు 500 KB కంటే ఎక్కువ ఉండకూడదు. ఫోటో బ్లర్ గా ఉంటే క్లెయిమ్ రిజెక్ట్ అవుతుంది.

స్టెప్ 8: ఆధార్ ఓటీపీతో సబ్మిట్ చేయండి

చివరగా, కింద ఉన్న డిక్లరేషన్ చెక్బాక్స్ను టిక్ చేయండి. అప్పుడు మీకు “Get Aadhaar OTP” అనే బటన్ కనిపిస్తుంది. దానిపై క్లిక్ చేయగానే మీ ఆధార్తో లింక్ అయిన మొబైల్ నంబర్కు కేంద్ర ప్రభుత్వ UIDAI సంస్థ నుండి ఒక ఓటీపీ వస్తుంది. ఆ ఓటీపీ ని అక్కడ ఎంటర్ చేసి “Validate OTP and Submit Claim Form” పై క్లిక్ చేయండి. అంతే, మీ పీఎఫ్ విత్డ్రాయల్ అప్లికేషన్ విజయవంతంగా సబ్మిట్ అవుతుంది. మీకు ఒక అక్నాలెడ్జ్మెంట్ పిడిఎఫ్ (PDF) కూడా జనరేట్ అవుతుంది.

7. మీ పీఎఫ్ క్లెయిమ్ స్థితిని (Claim Status) ట్రాక్ చేయడం ఎలా?

ఆన్లైన్లో అప్లై చేసిన తర్వాత మీ డబ్బులు ఏ దశలో ఉన్నాయో తెలుసుకోవడానికి రోజులు తరబడి టెన్షన్ పడక్కర్లేదు. మీ లాగిన్ పోర్టల్లోనే దీనిని లైవ్గా ట్రాక్ చేయవచ్చు:

- EPFO మెంబర్ పోర్టల్లో మీ UAN తో లాగిన్ అవ్వండి.

- మెనూ బార్లోని ‘Online Services’ ట్యాబ్పై క్లిక్ చేయండి.

- అందులో మూడవ ఆప్షన్ అయిన “Track Claim Status” ను సెలెక్ట్ చేసుకోండి.

- ఇప్పుడు స్క్రీన్పై మీరు చేసిన క్లెయిమ్ ఐడీ, అప్లై చేసిన తేదీ, అది ఫీల్డ్ ఆఫీస్కు పంపబడిందా (Sent to Field Office), ప్రస్తుతం పరిశీలనలో ఉందా (Under Process), లేదా డబ్బులు జమైపోయాయా (Claim Settled) అనేది లైవ్ స్టేటస్ లో స్పష్టంగా కనిపిస్తుంది.

8. పీఎఫ్ క్లెయిమ్స్ రిజెక్ట్ అవ్వకుండా ఉండాలంటే తీసుకోవాల్సిన 5 గోల్డెన్ రూల్స్

గణాంకాల ప్రకారం భారతదేశంలో అప్లై చేసే పీఎఫ్ క్లెయిమ్స్లో దాదాపు 30% అప్లికేషన్లు చిన్న చిన్న తప్పుల వల్ల రిజెక్ట్ అవుతున్నాయి. మీ క్లెయిమ్ మొదటిసారికే సెటిల్ అవ్వాలంటే ఈ క్రింది జాగ్రత్తలు ఖచ్చితంగా తీసుకోండి:

- పేరు మరియు పుట్టిన తేదీ తేడాలు (Name & DOB Mismatch): మీ ఆధార్ కార్డులో మీ పేరు స్పెల్లింగ్ ఎలా ఉందో (ఇనిషియల్తో సహా), మీ పీఎఫ్ రికార్డులలో కూడా అలాగే ఉండాలి. మీ పుట్టిన తేదీ కూడా రెండింటిలోనూ ఒకేలా ఉండాలి. ఏ మాత్రం తేడా ఉన్నా క్లెయిమ్ రిజెక్ట్ అవుతుంది. ఒకవేళ తేడాలు ఉంటే లాగిన్ అయ్యాక ‘Manage -> Joint Declaration’ ద్వారా ఆన్లైన్లోనే ముందే సరిచేసుకోవచ్చు.

- బ్యాంక్ అకౌంట్ మరియు ఐఎఫ్ఎస్సి కోడ్ (IFSC Code): ఇటీవల కాలంలో చాలా బ్యాంకులు విలీనం (Merger) అయ్యాయి (ఉదాహరణకు ఆంధ్రా బ్యాంక్, యూనియన్ బ్యాంక్లో విలీనమైంది). దీనివల్ల పాత ఐఎఫ్ఎస్సి కోడ్లు మారిపోయాయి. మీ పీఎఫ్ ఖాతాలో కొత్త ఐఎఫ్ఎస్సి కోడ్ అప్డేట్ అయిందో లేదో ముందే చూసుకోండి.

- క్లియర్ ఫోటోగ్రాఫ్ (Clear Bank Documents): మీరు అప్లోడ్ చేసే క్యాన్సిల్డ్ చెక్ లేదా పాస్బుక్ కాపీపై మీ పేరు కంప్యూటర్ ప్రింట్ అయి ఉండాలి. చేతితో రాసిన పేర్లు ఒప్పుకోరు. అలాగే బ్యాంక్ సీల్ మరియు సంతకం స్పష్టంగా కనిపించాలి.

- సర్వీస్ కాలం మరియు టాక్స్ రూల్స్: మీ సర్వీస్ ఐదు సంవత్సరాల కంటే తక్కువ ఉండి, మీరు ₹50,000 కంటే ఎక్కువ పీఎఫ్ అమౌంట్ డ్రా చేస్తుంటే ఖచ్చితంగా పాన్ కార్డ్ (PAN Card) లింక్ అయి ఉండాలి. లేకపోతే భారీగా 30% టాక్స్ కట్ అవుతుంది. పాన్ కార్డ్ ఉండి కొత్త Form 121 సబ్మిట్ చేస్తే టాక్స్ కట్ అవ్వదు.

- ఉద్యోగం మానేసిన తేదీ (Date of Exit): మీరు ఉద్యోగం మానేసి పూర్తి డబ్బులు (Form 19 & 10C) తీయాలనుకుంటే, మీ పాత యాజమాన్యం పీఎఫ్ సిస్టమ్లో మీ ‘Date of Exit’ (ఉద్యోగం వదిలేసిన రోజు) ను అప్డేట్ చేయాలి. ఇది ఉద్యోగం మానేసిన 2 నెలల తర్వాతే సాధ్యమవుతుంది. దీనిని మీరు కూడా ‘Manage -> Mark Exit’ ద్వారా స్వయంగా అప్డేట్ చేసుకోవచ్చు.

ముగింపు (Conclusion)

సారాంశం ఏమిటంటే, ఈ రోజుల్లో EPF బ్యాలెన్స్ చెక్ చేయడం లేదా ఆన్లైన్ విత్డ్రా చేసుకోవడం అనేది ఒక బ్రహ్మ విద్య ఏమీ కాదు. టెక్నాలజీ పెరగడం మరియు 2026 లో వచ్చిన EPFO 3.0 విప్లవాత్మక మార్పుల వల్ల ప్రతి ఉద్యోగికీ తన సొంత డబ్బుపై పూర్తి నియంత్రణ మరియు పారదర్శకత లభించాయి. అయితే, ఆర్థిక నిపుణుల సలహా ప్రకారం పీఎఫ్ అనేది మీ వృద్ధాప్య కాలానికి లభించే ఏకైక నమ్మకమైన ఆర్థిక వనరు. దీనిపై ప్రభుత్వం అందరికంటే ఎక్కువ వడ్డీని (కాంపౌండ్ ఇంట్రెస్ట్) ఇస్తుంది. కాబట్టి కేవలం విలాసాల కోసం, చిన్న చిన్న అవసరాల కోసం పీఎఫ్ డబ్బును ముందే విత్డ్రా చేసి మీ రిటైర్మెంట్ ఫండ్ను పాడుచేసుకోకండి. నిజంగా ప్రాణాపాయ స్థితి లేదా ఇల్లు కట్టుకోవడం లాంటి అత్యంత అనివార్యమైన పరిస్థితులలో మాత్రమే ఈ ఆన్లైన్ విత్డ్రాయల్ సౌకర్యాన్ని వాడుకోండి.

🌐 EPF ఆన్లైన్ పాస్బుక్ చెక్ చేయండి

గమనిక (Disclaimer)

ఈ ఆర్టికల్లో పొందుపరచబడిన సమగ్ర సమాచారం కేవలం పాఠకుల ప్రాథమిక అవగాహన, సాధారణ జ్ఞానం మరియు విద్యా ప్రయోజనాల కోసం మాత్రమే వివిధ అధికారిక వనరుల నుండి సేకరించి రాయబడింది. Employees’ Provident Fund Organisation (EPFO) మరియు భారత ప్రభుత్వ కార్మిక మంత్రిత్వ శాఖ పీఎఫ్ నిబంధనలను, వడ్డీ రేట్లను, టాక్స్ పరిమితులను మరియు ఆన్లైన్ ఫామ్స్ విధానాలను ఎప్పటికప్పుడు సవరిస్తుంటాయి. కాబట్టి, పీఎఫ్ ఖాతాకు సంబంధించిన ఎలాంటి ఆర్థిక లావాదేవీలు, క్లెయిమ్స్ లేదా చట్టపరమైన నిర్ణయాలు తీసుకునే ముందైనా దయచేసి కేంద్ర ప్రభుత్వ అధికారిక వెబ్సైట్ (epfindia.gov.in) లో ఉన్న తాజా నోటిఫికేషన్లను పరిశీలించాల్సిందిగా లేదా మీ కంపెనీ పీఎఫ్ కన్సల్టెంట్ను సంప్రదించాల్సిందిగా మనవి. ఎలాంటి అప్లికేషన్ రిజెక్షన్లకు లేదా సాంకేతిక నష్టాలకు ఈ వ్యాసం బాధ్యత వహించదు.

>ఆన్లైన్ క్లెయిమ్ ప్రక్రియ:

స్టెప్ 1: EPFO యూనిఫైడ్ పోర్టల్లో లాగిన్ అవ్వండి

మొదటగా మెంబర్ ఇంటర్ఫేస్ పోర్టల్కి వెళ్లి మీ UAN, పాస్వర్డ్ మరియు ఓటీపీ సహాయంతో మీ అకౌంట్లోకి లాగిన్ అవ్వండి.

స్టెప్ 2: ఆన్లైన్ సర్వీసెస్ ఆప్షన్ను ఎంచుకోండి

లాగిన్ అయిన తర్వాత పై భాగంలో ఉన్న బ్లూ కలర్ మెనూ బార్లో ‘Online Services’ అనే ట్యాబ్ కనిపిస్తుంది. దానిపై క్లిక్ చేసి, డ్రాప్ డౌన్ లిస్ట్ లో మొదటి ఆప్షన్ అయిన “CLAIM (FORM-31, 19, 10C & 10D)” ను సెలెక్ట్ చేసుకోండి.

స్టెప్ 3: బ్యాంక్ ఖాతా సంఖ్యను వెరిఫై చేయండి

ఇప్పుడు మీ స్క్రీన్పై మీ పేరు, తండ్రి పేరు, ఆధార్ నంబర్ వంటి వివరాలతో కూడిన ఒక పేజీ ఓపెన్ అవుతుంది. అక్కడ ‘Bank Account Number’ అనే ఒక ఖాళీ బాక్స్ ఉంటుంది. మీ పీఎఫ్ అకౌంట్కు ఏ బ్యాంక్ అకౌంట్ అయితే లింక్ అయి ఉందో, ఆ పూర్తి అకౌంట్ నంబర్ను అక్కడ టైప్ చేయండి. పక్కనే ఉన్న “Verify” బటన్ నొక్కండి. నంబర్ కరెక్ట్ అయితే ఒక పాప్-అప్ వార్నింగ్ వస్తుంది, దానికి ‘Yes’ అని క్లిక్ చేయండి.

స్టెప్ 4: ప్రోసీడ్ ఫర్ ఆన్లైన్ క్లెయిమ్

బ్యాంక్ అకౌంట్ వెరిఫికేషన్ పూర్తయిన తర్వాత, కింద కనిపిస్తున్న “Proceed for Online Claim” అనే ఆప్షన్పై క్లిక్ చేయండి.

స్టెప్ 5: కావలసిన క్లెయిమ్ రకాన్ని సెలెక్ట్ చేసుకోండి

ఇక్కడ ‘I want to apply for’ అనే డ్రాప్ డౌన్ బాక్స్ ఉంటుంది. మీ ఉద్యోగ స్థితిని బట్టి కింద పేర్కొన్న ఫామ్స్ కనిపిస్తాయి:

- PF Advance (Form 31): మీరు ప్రస్తుతం ఉద్యోగం చేస్తున్నట్లయితే, కేవలం అడ్వాన్స్ డబ్బుల కోసం మాత్రమే అప్లై చేయగలరు. దీని కోసం Form 31 ఎంచుకోవాలి.

- Only PF Withdrawal (Form 19): మీరు ఉద్యోగం మానేసి కనీసం 60 రోజులు (2 నెలలు) దాటినట్లయితే మీ పూర్తి పీఎఫ్ డబ్బును డ్రా చేయడానికి ఈ ఫామ్ ఉపయోగపడుతుంది.

- Only Pension Withdrawal (Form 10C): ఉద్యోగం మానేసిన వారు పీఎఫ్ అమౌంట్తో పాటు తమ పెన్షన్ ఫండ్ మొత్తాన్ని కూడా విత్డ్రా చేయడానికి Form 10C ని కూడా సబ్మిట్ చేయాల్సి ఉంటుంది.